83 Bons Plans pour Économiser au Quotidien en 2026

Les Français laissent en moyenne 300 à 400 € par mois dans des dépenses évitables. Pas d’achats extravagants : juste des micro-fuites invisibles qui s’accumulent.

Vous gagnez correctement mais arrivez à sec en fin de mois. Le problème n’est pas votre salaire : c’est l’absence de système pour traquer les fuites. Cet article révèle 83 techniques concrètes pour réduire vos dépenses mensuelles sans privation, avec des gains mesurables dès les 30 premiers jours.

En Bref

- Alimentation : 15-20% d’économies possibles via planification et comparaison systématique

- Énergie/logement : 100-150 € récupérables par an avec 3 ajustements simples

- Transports : jusqu’à 200 € mensuels économisés en combinant mobilité douce

- Frais bancaires : passage banque en ligne = 150-200 € économisés annuellement

- Méthode clé : identifier les 3-5 postes représentant 70% de vos sorties d’argent

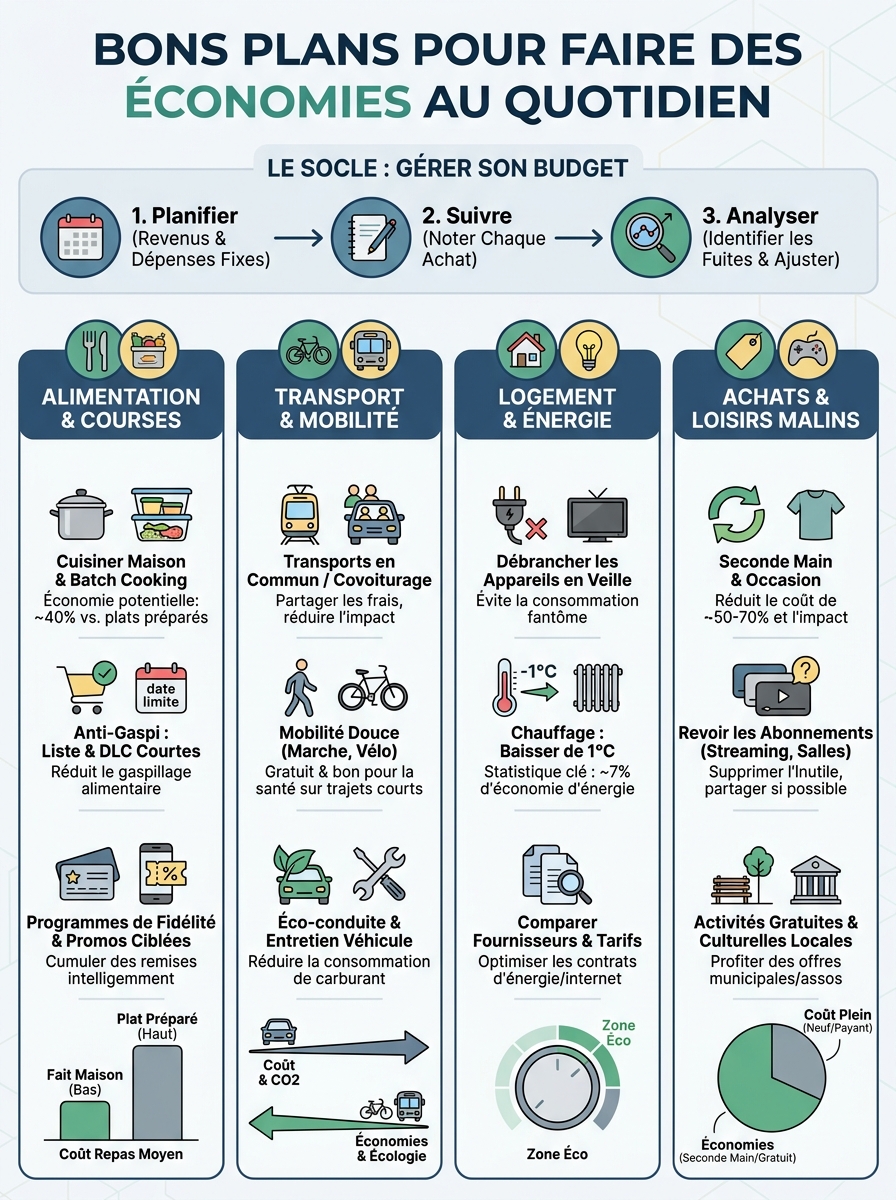

Économiser sur l’Alimentation : Le 1er Poste de Dépense à Optimiser

L’alimentation représente le deuxième budget des ménages après le logement. Pourtant, la plupart surestiment leur contrôle sur ce poste.

Erreur fréquente : croire que cuisiner maison suffit. En réalité, 30% des économies viennent avant l’acte d’achat, dans la phase de planification que 80% des gens sautent.

Préparer sa liste de courses en fonction des repas de la semaine

Vous entrez au supermarché sans plan. Vous ressortez avec 12 articles non prévus. Le panier moyen augmente de 40 € quand on improvise.

Consacrez 15 minutes le dimanche à planifier 5-6 repas. Listez les ingrédients exacts. Cette séquence bloque les achats émotionnels qui explosent le budget.

Gain concret : 60-80 € mensuels pour un foyer de 2-3 personnes. Le retour sur investissement de ces 15 minutes dépasse 300 €/heure.

Stockez les idées de repas dans une note smartphone. Vous éliminez la fatigue décisionnelle du « qu’est-ce qu’on mange ce soir » qui pousse vers la facilité coûteuse.

Comparer les prix au kilo et privilégier les marques distributeur

Le packaging triche. Le pot de 250g semble moins cher que celui de 500g. Mais au kilo, il coûte 30% plus cher.

Les étiquettes affichent le prix au kilo en petit. C’est votre seul indicateur fiable. Photographiez les prix de vos 20 produits récurrents. Vous détecterez les fausses promos.

Marques distributeur : composition quasi-identique aux grandes marques pour 30-50% moins cher. Testez sur produits basiques (pâtes, riz, conserves) d’abord.

Paradoxe observé : les clients qui comparent systématiquement économisent plus que ceux qui chassent les promos. Les promotions créent des achats non nécessaires.

Acheter en vrac et en fin de journée pour les réductions

Les rayons vrac proposent 20-40% d’économies sur céréales, légumineuses, fruits secs. Vous achetez la quantité exacte nécessaire, zéro gaspillage.

Investissement initial : 5-6 contenants réutilisables (15-20 €). Amorti en 2-3 semaines sur un usage régulier.

Fin de journée : 30-50% de réduction sur produits frais en date courte (18h-19h30). Idéal si vous cuisinez le soir même ou congelez immédiatement.

Applications comme Too Good To Go proposent des paniers surprise à -70%. Risque : vous devez adapter vos menus aux produits disponibles.

Pour approfondir les stratégies de réduction sur ce poste, consultez nos économies sur les courses alimentaires détaillées.

Réduire ses Dépenses Énergétiques et Immobilières

L’énergie est invisible jusqu’à la facture. Cette invisibilité coûte 100-200 € annuels aux foyers qui n’optimisent pas leurs consommations.

Erreur psychologique : attendre la rénovation globale. Les micro-ajustements cumulés battent les gros travaux sur le rapport coût/économie.

Baisser le chauffage de 1°C et utiliser des solutions alternatives

1°C de moins = 7% d’économies sur la facture chauffage. Pour un appartement chauffé à 1200 €/an, c’est 84 € récupérés sans effort.

Température optimale : 19°C pièces à vivre, 16-17°C chambres. Vous compensez avec un pull léger. Le corps s’adapte en 3-4 jours.

Solutions complémentaires :

- Bouillotte pour les pieds devant TV/bureau

- Rideau thermique épais (20-30 € investissement unique)

- Fermeture volets dès 17h en hiver

Programmez le thermostat : 16°C pendant vos absences, remontée 30 minutes avant retour. Les thermostats connectés (50-80 €) s’amortissent en 6-8 mois.

Débrancher les appareils en veille et optimiser la consommation électrique

Les appareils en veille consomment 24h/24. Une box Internet tire 150-200 kWh/an. À 0,20 €/kWh, c’est 30-40 € annuels pour un appareil allumé inutilement.

Installez des multiprises à interrupteur (5-8 € pièce). Un clic coupe 4-6 appareils simultanément. Ciblez TV, ordinateurs, chargeurs.

Lave-linge et lave-vaisselle : lancez-les pleins, en heures creuses si vous avez ce contrat. Cycle éco : 25-40% moins d’énergie qu’un cycle normal.

Électroménager : un frigo de classe A+++ consomme 50% moins qu’un A+. Si votre frigo a plus de 10 ans, le remplacement s’autofinance en économies sur 3-4 ans.

Renégocier son assurance habitation et son contrat énergétique

Vous payez la même assurance habitation depuis 3+ ans. Vous êtes en sur-cotisation quasi-certaine. Les assureurs augmentent les fidèles, baissent pour attirer.

Méthode : comparateurs en ligne (15 minutes). Économie moyenne constatée : 150-200 €/an à garanties équivalentes. Contactez votre assureur avec devis concurrent en main.

Contrat énergie : le tarif réglementé n’est plus toujours le moins cher. Comparez via le médiateur de l’énergie. Changement gratuit, sans coupure, résiliable sans frais.

Regroupez contrats (électricité + gaz) chez un fournisseur unique pour négocier. Pour optimiser davantage ce poste, explorez notre guide sur le gaz moins cher.

Optimiser ses Transports : La 3ème Catégorie de Dépenses

Le transport représente 15-20% du budget moyen. C’est aussi le poste où l’habitude prime sur la logique économique.

Biais observé : on conserve une voiture par réflexe identitaire, même quand les calculs prouvent qu’elle coûte plus cher que les alternatives combinées.

Privilégier les transports en commun, vélo et covoiturage

Calcul réel d’une voiture : achat/crédit + assurance + essence + entretien + stationnement. Coût complet : 300-500 €/mois pour un usage urbain modéré.

Pass transport en commun : 50-75 €/mois. Vélo d’occasion : 150-300 € (amortissement 6-10 mois). Covoiturage domicile-travail : 40-60 € mensuels.

Scénario viable : abandonner la voiture si vous faites moins de 8000 km/an avec accès transports en commun. Location ponctuelle (week-ends) + alternatives quotidiennes = 150-200 € économisés mensuellement.

Vélo : investissement 200-400 € (occasion ou reconditionné). Zéro coût récurrent. Bonus santé : économies indirectes sur consultations médicales.

Entretenir son véhicule régulièrement pour éviter les pannes coûteuses

Vous sautez la révision annuelle. Vous économisez 150 € aujourd’hui. Vous payez 800 € de réparation 18 mois plus tard quand le problème ignoré s’aggrave.

Check-list préventive :

- Vidange tous les 15 000-20 000 km

- Pression pneus mensuelle (sous-gonflage = surconsommation 10%)

- Filtres à air annuellement

Pneus usés augmentent la consommation de carburant de 8-12%. Un jeu à 200 € s’amortit en économies d’essence sur 2-3 ans.

Garages indépendants : 30-40% moins chers que concessions pour entretien courant. Pièces compatibles (non officielles) divisent certains coûts par 2.

Utiliser les applications de mobilité (carpooling, vélos partagés)

Applications de covoiturage : divisez par 2-4 les coûts trajets longue distance. Trajet Paris-Lyon : 80 € seul en voiture, 20-25 € en covoiturage.

Vélos/trottinettes partagés : pertinents pour trajets 1-3 km (zone où marcher est long, vélo personnel risque vol). Abonnement 10-15 €/mois illimité.

Cartes multi-mobilité : certaines villes proposent packages transport en commun + vélos partagés. 5-10 € d’économie vs abonnements séparés.

Erreur fréquente : multiplier les petits abonnements mobilité. Auditez mensuellement : conservez seulement ceux utilisés 4+ fois par mois.

Maîtriser les Loisirs et Activités : Plaisir sans Dépense Excessive

Les loisirs engloutissent 150-250 € mensuels sans qu’on s’en aperçoive. Chaque sortie isolée semble raisonnable. Le cumul mensuel surprend.

Paradoxe : les gens qui budgétisent strictement leurs loisirs profitent plus que ceux qui improvisent. La contrainte force la créativité.

Privilégier les activités gratuites et peu coûteuses avec amis/famille

Liste activités gratuites haute satisfaction :

- Randonnées, pique-niques en forêt/parcs

- Soirées jeux de société chez soi

- Expositions gratuites (premier dimanche du mois dans musées)

- Concerts gratuits en ville/médiathèques

Coût par heure de plaisir : sortie restaurant = 15-20 €/h, randonnée = 0 €/h. Sur un mois, 4 randonnées vs 4 restaurants = 200 € d’écart.

Bibliothèques municipales : accès gratuit livres, films, magazines, parfois jeux vidéo. Remplace 3-4 achats culturels mensuels (40-60 € économisés).

Regroupez les sorties payantes : 1 grosse sortie mensuelle mémorable bat 4 petites sorties moyennes en satisfaction durable.

Utiliser les abonnements à forfait pour le streaming/fitness (et en partager les frais)

Abonnements streaming : partagez légalement (offres famille 6 comptes). Netflix à 4 : 4 €/personne vs 16 €/mois.

Attention : limitez-vous à 2-3 plateformes maximum. Rotation possible : 3 mois Netflix, 3 mois Disney+, plutôt que tout simultanément.

Salles de sport : 30-50 € mensuels. Alternatives :

- Applications fitness (10 €/mois) + parc pour cardio

- Vidéos YouTube gratuites + équipement minimal maison

Calculez usage réel : si moins de 8 séances/mois en salle, les alternatives coûtent 3x moins cher pour résultat équivalent.

Réduire les sorties au restaurant et privilégier les repas entre amis à domicile

Restaurant pour 4 : 80-120 €. Repas maison pour 4 : 25-35 € en cuisinant bien. Économie : 60-80 € par sortie.

Format « auberge espagnole » : chacun amène un plat. Coût divisé, variété maximale. Ambiance souvent meilleure qu’au restaurant (durée, intimité).

Restaurants à réserver : grandes occasions (anniversaires, événements). Fréquence optimale : 1-2 fois/mois vs hebdomadaire.

Formules midi : 30-50% moins chères que le soir pour qualité identique. Transformez sorties soir en déjeuners week-end.

Réduire ses Frais Bancaires et Gérer son Budget Efficacement

Les frais bancaires sont le coût invisible par excellence. On les paie par habitude, sans jamais calculer le cumul annuel.

Erreur majeure : considérer sa banque comme permanente. Le changement prend 2 heures pour 150-200 € récupérés annuellement. ROI horaire : 75-100 €.

Choisir une banque en ligne pour des frais réduits (virement, carte bancaire gratuits)

Banques traditionnelles : 5-10 € de frais mensuels (carte, tenue compte). Soit 60-120 €/an pour des services automatisés.

Banques en ligne : 0 € si conditions revenus remplies. Carte gratuite, virements gratuits, retraits gratuits en zone euro.

Conditions typiques : revenu mensuel 1000-1200 € OU 3 paiements/mois par carte. Accessibles pour la majorité.

Services identiques : RIB, virements, chéquier. Application mobile souvent plus fluide que banques physiques. Support client par chat/téléphone efficace.

Freins psychologiques : « j’ai besoin d’une agence ». En pratique, 95% des opérations se font en ligne, même avec banque physique.

Utiliser des outils de suivi budgétaire pour identifier et éliminer les dépenses inutiles

Vous ne pouvez pas contrôler ce que vous ne mesurez pas. 70% des gens sous-estiment leurs dépenses réelles de 20-30%.

Applications recommandées : agrégateurs bancaires (Bankin’, Linxo). Connexion sécurisée comptes, catégorisation automatique.

Investissement temps : 30 minutes installation + 5 minutes hebdomadaires. Révélation immédiate : abonnements oubliés, dépenses récurrentes inutiles.

Identifiez vos « 3 gros postes » (70% des sorties). Concentrez optimisation là-dessus. Ignorer les micro-dépenses isolées (café à 2 €) qui polluent l’analyse.

Pour structurer davantage votre approche, explorez notre tableau de gestion de budget personnel avec modèles prêts à l’emploi.

Payer en liquide pour limiter les achats impulsifs (effet psychologique prouvé)

Paiement carte : action abstraite, douleur psychologique minimale. Vous dépensez 10-20% de plus qu’en espèces pour achats identiques.

Mécanisme : remettre des billets active les zones cérébrales de la perte. Vous réfléchissez 2-3 secondes de plus avant d’acheter.

Technique enveloppes : retirez votre budget hebdomadaire en liquide. Répartissez dans enveloppes (alimentation, loisirs, divers). Budget épuisé = stop.

Combine les deux effets : limite physique + douleur psychologique du paiement. Efficacité doublée vs suivi application seule.

Conservez carte pour gros achats et sécurité. Mais courses, sorties, achats non essentiels : passez liquide pendant 1 mois test.

Optimiser Santé et Habillement sans Sacrifier la Qualité

Santé et vêtements accumulent des coûts cachés par mauvais timing et achats précipités.

Insight contre-intuitif : la prévention santé et l’achat qualité vêtements coûtent moins cher long terme que l’économie apparente court terme.

Prévention sanitaire (alimentation, sport gratuit) pour éviter les dépenses médicales

Les dépenses médicales évitables (consultations, médicaments pour problèmes style de vie) représentent plusieurs centaines d’euros annuels.

Prévention gratuite :

- 30 minutes marche quotidienne (0 €)

- Alimentation anti-inflammatoire basique (fruits, légumes, réduction sucre)

- Sommeil 7-8h (coût : discipline, pas argent)

Vous économisez en amont les consultations répétées pour troubles musculo-squelettiques, fatigue chronique, troubles digestifs liés au mode de vie.

Médecine préventive : check-up annuel gratuit ou remboursé. Détecte problèmes avant qu’ils nécessitent traitements coûteux.

Sport maison : équipement minimal (tapis 20 €, élastiques 15 €) suffit pour 80% des objectifs forme. Investissement unique vs abonnement perpétuel.

Acheter des vêtements en fin de saison, en seconde main ou en soldes ciblées

Soldes fin de saison : -50 à -70% pour vêtements intemporels. Achetez manteau hiver en mars, maillots en septembre.

Planification requise : anticipez taille/besoins 6 mois à l’avance. Stockage compensé par économies 100-200 € annuelles.

Seconde main : Vinted, Leboncoin, friperies. Vêtements qualité premium à -70/-80%. Recherchez marques durables d’occasion.

Pièces à privilégier neuves : sous-vêtements, chaussures (pour morphologie). Reste (pulls, pantalons, vestes) : occasion viable.

Le reconditionné s’applique aussi au textile technique (outdoor, sport). Consultez nos conseils pour acheter reconditionné en toute sécurité.

Entretenir ses vêtements pour augmenter leur durée de vie (astuces lavage/rangement)

Lavages excessifs détruisent les fibres. Règle : aérer et porter 2-3 fois avant lavage (sauf sous-vêtements/sport).

Techniques conservation :

- Eau froide ou 30° maximum (économie énergie + préservation tissu)

- Séchage à l’air > sèche-linge (qui use fibres 3x plus vite)

- Cintres bois pour vestes/chemises (évitent déformation)

Petites réparations immédiates : recoudre bouton coûte 2 minutes. Attendre crée trou impossible à réparer, vêtement perdu.

Coût durée de vie : t-shirt 15 € porté 50 fois = 0,30 €/utilisation. T-shirt 30 € qualité porté 200 fois = 0,15 €/utilisation. Le cher devient moins cher.

Erreurs Fatales Qui Sabotent Vos Économies

L’Optimisation Dispersée : Toucher à Tout Sans Impact

Vous installez 5 applications, changez 10 micro-habitudes simultanément. Résultat : abandon en 2-3 semaines, zéro économie durable.

Principe 80/20 : 3 actions sur vos 3 plus gros postes génèrent 80% des économies. Le reste est cosmétique.

Méthode : auditez 1 mois pour identifier vos gros postes. Puis attaquez 1 seul pendant 4 semaines jusqu’à automatisation. Ensuite le suivant.

Le Piège de la Privation Brutale

Vous coupez tous les plaisirs d’un coup. Vous tenez 6-8 semaines. Vous craquez et dépensez plus qu’avant par effet rebond.

Alternative durable : réduisez de 30-40% chaque poste plutôt que 100%. Restaurant 3x/mois au lieu de zéro. Streaming partagé vs tout annuler.

Le cerveau accepte la réduction progressive. Il rejette la suppression totale d’une source de plaisir établie.

Ignorer les Coûts Cachés et Différés

Vous achetez l’article 20% moins cher mais en qualité inférieure. Il casse en 8 mois vs3 ans pour le modèle standard. Vous rachetez 4 fois, dépensez 2x plus au final.

Exemples typiques :

- Chaussures bas de gamme (30 €, durée 6 mois) vs milieu de gamme (80 €, durée 3 ans)

- Électroménager premier prix (garantie 1 an, panne fréquente) vs fiable (garantie 5 ans)

Calculez le coût par année d’usage, pas le prix d’achat. Cette logique inverse 50% des « bonnes affaires ».

La Récompense Compensatoire

Vous économisez 80 € sur les courses. Vous « méritez » un resto à 90 €. Le cerveau annule l’effort par gratification immédiate.

Séparez économies et plaisirs : transférez les économies réalisées sur compte épargne avant la tentation. L’argent invisible ne se dépense pas.

Récompenses non financières : autoriser une activité gratuite spéciale (film, soirée jeux) plutôt qu’achat.

Négliger l’Effet Cumulé des Petits Abonnements

4-5 abonnements à 5-10 € chacun semblent mineurs. Cumulés sur 12 mois : 400-600 € pour des services utilisés sporadiquement.

Audit trimestriel obligatoire : listez tous abonnements, évaluez utilisation réelle. Coupez ceux utilisés moins de 2x/mois.

Services oubliés : essais gratuits transformés en abonnements, anciennes salles de sport, assurances doublons (téléphone, voyage).

Questions Fréquentes sur les Économies Quotidiennes

Comment faire des économies tous les jours sans effort constant ?

L’effort ne doit survenir qu’une fois : lors de la mise en place du système. Ensuite, l’automatisation prend le relais.

Systèmes automatiques efficaces :

- Virement automatique vers épargne dès réception salaire

- Liste courses standard (60-70% des articles identiques chaque semaine)

- Multiprises à interrupteur sur tous les blocs électroniques

Créez des routines : même jour pour courses (comparaison facilitée), même créneau pour audit mensuel budgétaire. La régularité élimine la charge mentale.

Investissez 3-4 heures initiales pour structurer. Puis 30 minutes hebdomadaires en maintenance. ROI : 200-400 € mensuels récupérés.

Quels sont les 5 pièges à éviter pour sauver votre épargne ?

1. Confondre revenu disponible et revenu total : calculez vos dépenses sur le net après charges fixes, pas sur le brut.

2. Reporter l’épargne à « quand il restera quelque chose » : épargnez en premier, dépensez le reste. Jamais l’inverse.

3. Multiplier les comptes d’épargne : concentrez pour visualiser progression. La dispersion crée illusion de peu.

4. Augmenter lifestyle à chaque augmentation : conservez 70% de toute hausse de revenus en épargne/investissement.

5. Sous-estimer l’inflation des petits plaisirs : le café quotidien à 2,50 € = 650 €/an. Multipliez vos petites habitudes par 250 (jours ouvrés).

Quel est un bon plan pour économiser de l’argent rapidement ?

Le plan à impact immédiat : l’audit abonnements + renégociation contrats.

Timeline 2 semaines :

- Jour 1-2 : listez tous abonnements et contrats (banque, assurances, téléphone, énergie)

- Jour 3-7 : utilisez comparateurs en ligne, collectez 2-3 devis concurrents par contrat

- Jour 8-14 : négociez avec fournisseurs actuels ou changez

Résultat mesurable : 150-250 € récupérés mensuellement. Sans changement de mode de vie, uniquement optimisation administrative.

Complétez avec méthode enveloppes (espèces) pour dépenses variables. Impact visible en 3-4 semaines.

C’est quoi la méthode 50/20/30 et fonctionne-t-elle vraiment ?

La méthode 50/20/30 découpe votre revenu net : 50% besoins essentiels, 30% envies/loisirs, 20% épargne/dettes.

En pratique : elle fonctionne pour revenus moyens-élevés (2000 €+ net). En dessous, les besoins dépassent souvent 50%.

Adaptation réaliste pour petits revenus : 60/10/30 (60% besoins, 10% épargne, 30% loisirs). L’épargne réduite temporairement vaut mieux que zéro.

Limites réelles :

- Ignore les variations saisonnières (Noël, vacances, rentrée)

- Ne distingue pas dettes toxiques (crédit conso) et investissements (formation)

Utilisez-la comme boussole, pas dogme. Ajustez selon votre ville (loyer parisien vs provincial), situation familiale, objectifs.

Combien peut-on économiser en moyenne en appliquant ces astuces ?

Les foyers qui appliquent 10-15 astuces sur les 83 proposées récupèrent 250-400 € mensuels en moyenne. Soit 3000-4800 € annuels.

Répartition typique des gains :

- Alimentation : 80-120 €/mois

- Énergie/logement : 60-90 €/mois

- Transports : 100-150 €/mois (si changement voiture → alternatives)

- Frais bancaires/abonnements : 30-50 €/mois

Le facteur critique : la constance. Appliquer 5 astuces pendant 12 mois bat 30 astuces pendant 6 semaines puis abandon.

Progression recommandée : visez 10% d’économies le premier mois, 20% le troisième mois, stabilisez à 25-30% au sixième mois.

Faut-il utiliser des applications ou gérer manuellement son budget ?

Les applications automatisent la partie fastidieuse (catégorisation, calculs). Elles révèlent les angles morts que vous ne verriez pas manuellement.

Avantages applications : détection abonnements oubliés, alertes dépassement budget, visualisation graphique claire.

Limite : elles montrent les données, ne prennent pas les décisions. Vous devez analyser et agir.

Système hybride optimal : application pour suivi automatique + session mensuelle 30 minutes d’analyse humaine pour ajustements stratégiques.

Démarrez avec application gratuite (période test 2-3 mois). Si vous continuez après 3 mois, le système tient. Sinon, revenez à méthode manuelle simplifiée.

Système Complet : Votre Plan d’Action 90 Jours

Mois 1 : Visibilité et Quick Wins

Objectif : comprendre où part l’argent et récupérer 100-150 € rapidement.

Semaine 1-2 : installez application suivi, connectez comptes, observez sans rien changer. Identifiez vos 3 plus gros postes de dépense.

Semaine 3 : abonnements et contrats. Résiliez inutiles, négociez 2 contrats majeurs (assurance, téléphone).

Semaine 4 : alimentation. Planifiez une semaine complète de repas, faites courses avec liste stricte, mesurez l’écart vs habitude.

Résultat attendu : 100-180 € économisés, visibilité totale sur flux financiers.

Mois 2 : Automatisation et Habitudes

Objectif : transformer actions ponctuelles en automatismes, viser 250 € économisés.

Actions système :

- Virement automatique 10-15% salaire vers épargne

- Multiprises à interrupteur sur équipements électroniques

- Routine courses dimanche avec planification repas

- Passage paiement liquide pour dépenses variables

Ajustez répartition budget selon données mois 1. Augmentez budget postes sous-estimés, réduisez surestimés.

Testez 2-3 alternatives transport (covoiturage, vélo) si pertinent dans votre contexte.

Mois 3 : Optimisation et Pérennisation

Objectif : affiner système, atteindre 300-400 € économisés, garantir durabilité.

Consolidation : identifiez astuces adoptées facilement vs celles en résistance. Abandonnez 20% les moins naturelles, renforcez 80% qui marchent.

Calculez coût/bénéfice précis : temps investi vs argent économisé par astuce. Conservez ROI supérieur à 20 €/heure.

Créez fonds sécurité avec économies : 1 mois de dépenses essentielles. Cela évite recours crédit en cas d’imprévu.

Projection annuelle : extrapolez économies sur 12 mois. Décidez allocation (épargne pure, investissement formation, voyages planifiés).

Pourquoi Ces Méthodes Peuvent Échouer

Quand Votre Contexte Invalide les Astuces Classiques

Zone rurale sans transports en commun : les astuces mobilité urbaine ne s’appliquent pas. La voiture reste obligatoire.

Adaptation nécessaire : concentrez sur covoiturage longue distance, entretien préventif, optimisation trajets (regrouper courses).

Revenus très serrés : économiser 20% est irréaliste quand 95% part en besoins vitaux. Priorisez augmentation revenus (formation, job complémentaire) vs optimisation dépenses.

Famille nombreuse : achats en gros et planification deviennent critiques. Mais techniques individualistes (paiement liquide, vélo) perdent efficacité.

Quand l’Optimisation Détruit Plus de Valeur Qu’Elle N’en Crée

Vous passez 2 heures à comparer pour économiser 5 €. Votre temps vaut plus que 2,50 €/heure.

Seuil de rentabilité : consacrez maximum 15 minutes pour économiser 10 €. Au-delà, investissez ce temps dans augmentation revenus.

Certaines dépenses achètent du temps : lave-vaisselle, robot cuisine, livraison ponctuelle. Supprimer ces « économies » peut vous coûter 5-10h mensuelles récupérables en revenus complémentaires.

Calculez votre taux horaire réel. N’optimisez que ce qui génère économies supérieures à ce taux.

Quand le Social Prime sur l’Économique

Refuser systématiquement sorties avec amis pour économiser : vous isolez socialement. Le coût psychologique long terme dépasse le gain financier.

Équilibre : participez sélectivement (1-2 sorties/mois), proposez alternatives moins chères (apéro maison vs bar), mais maintenez le lien.

Négocier agressivement chaque euro avec proches crée frictions relationnelles. Certaines dépenses sont investissements sociaux, pas gaspillage.

Contexte pro : l’apparence compte. Économiser sur vêtements/apparence peut plafoner évolution carrière dans certains secteurs. ROI négatif.

Tableau Récapitulatif : Astuces par Impact

| Catégorie | Actions prioritaires | Économie mensuelle | Effort initial | Difficulté maintien |

|---|---|---|---|---|

| Alimentation | Planification repas + marques distributeur + vrac | 80-120 € | 1h | Faible |

| Énergie | -1°C chauffage + multiprises + renégociation contrats | 60-90 € | 2h | Très faible |

| Transports | Alternatives voiture + entretien préventif | 100-200 € | 4h | Moyenne |

| Banque | Passage banque en ligne + outils suivi | 15-25 € | 2h | Très faible |

| Abonnements | Audit + résiliation inutiles + partage | 30-50 € | 1h | Faible |

| Loisirs | Activités gratuites + repas maison | 60-100 € | 0h | Moyenne |

| Vêtements | Fin saison + seconde main + entretien | 40-70 € | 1h | Faible |

Lecture : priorisez lignes avec économie élevée ET maintien facile. Attaquez transports seulement si votre contexte permet alternatives viables.

Total potentiel combiné : 385-655 €/mois selon contexte et application. Objectif réaliste : 250-350 € pour 80% des foyers.

Conclusion : L’Économie Comme Système, Pas Comme Sacrifice

Vous venez d’identifier 83 leviers pour récupérer 250-400 € mensuels. Pas en vous privant : en éliminant les fuites invisibles.

La clé : ne pas activer les 83 simultanément. Sélectionnez 10-12 astuces alignées avec vos 3 plus gros postes de dépense. Implémentez sur 90 jours.

Actions des prochaines 48h :

- Installez une application de suivi budgétaire

- Listez tous vos abonnements actifs

- Planifiez les repas de la semaine prochaine

Économiser n’est pas une question de volonté mais d’architecture. Créez un environnement où dépenser inutilement demande plus d’efforts que économiser intelligemment.

Pour aller plus loin dans l’application concrète, explorez nos 83 astuces d’économies testées avec études de cas détaillées.

Les 300-400 € mensuels récupérés en 6 mois représentent 3600-4800 € annuels. Sur 10 ans à 4% d’intérêt composé : 45 000-60 000 €. Ce n’est pas de l’économie : c’est de la construction de patrimoine par élimination du gaspillage.