Gestion de Budget Personnel Excel : Le Guide Complet avec 5 Modèles Gratuits 2026

Les applications de budget promettent la simplicité, mais 73% des utilisateurs abandonnent après trois mois. Pourquoi ? Elles imposent leur logique, leurs catégories, leurs limitations. Pendant ce temps, les gestionnaires financiers aguerris utilisent encore Excel pour une raison simple : le contrôle total et la flexibilité absolue. Vous perdez probablement 200 à 400€ par mois faute d’un système de suivi adapté à votre réalité financière.

Ce guide vous révèle comment construire un tableau budget personnel Excel qui fonctionne vraiment. Pas un modèle rigide, mais un système évolutif qui s’adapte à vos revenus irréguliers, vos projets d’épargne et vos objectifs financiers réels.

En Bref

- Excel offre une personnalisation illimitée impossible avec les apps mobiles

- Un bon modèle budget Excel comporte 5 sections essentielles et s’automatise avec 3 formules clés

- L’erreur fatale : vouloir tout tracker au centime près (échec garanti en 6 semaines)

- Temps d’installation : 2h. Maintenance hebdomadaire : 15 minutes maximum

- Impact financier observé : identification de 150-300€ de dépenses évitables par mois

Sélection produits recommandés

| # | Produit | Prix | Action |

|---|---|---|---|

| 1 |

Clever Fox Budget Planner - Cahier des dépenses. Journal de…

Clever Fox Budget Planner - Cahier des dépenses. Journal de…

|

19,99 € | Voir → |

| 2 |

Exacompta budget dépense ménagère 27x25cm 56p

Exacompta budget dépense ménagère 27x25cm 56p

|

18,09 € | Voir → |

| 3 |

SUPVOX Carnet de Gestion des Comptes Excel 2 Unités

SUPVOX Carnet de Gestion des Comptes Excel 2 Unités

|

19,29 € | Voir → |

* En tant que Partenaire Amazon, je réalise un bénéfice sur les achats remplissant les conditions requises.

Pourquoi Choisir Excel pour la Gestion de Votre Budget Personnel

Les Avantages d’Excel par Rapport aux Applications Mobiles

Les applications de budget cachent une réalité dérangeante : elles collectent vos données financières. Votre profil de dépenses vaut de l’or pour les annonceurs et partenaires bancaires. Avec Excel, vos informations restent sur votre disque dur, sous votre contrôle absolu.

Le vrai avantage va plus loin. Les apps imposent leurs catégories : « Transport », « Alimentation », « Loisirs ». Mais votre vie ne rentre pas dans ces cases. Un développeur freelance qui déduit 40% de ses repas comme frais professionnels a besoin de catégories hybrides. Une famille qui rembourse un prêt immobilier tout en épargnant pour deux objectifs différents dépasse vite les limitations des solutions mobile.

Excel vous permet de créer des sous-catégories infinies, des marqueurs temporaires pour des projets spécifiques (rénovation, mariage, changement de voiture), et de pivoter votre analyse selon n’importe quel axe. Cette flexibilité fait la différence entre un budget abandonné et un outil utilisé pendant des années.

Personnalisation Illimitée vs Solutions Tout-en-Un

Voici l’erreur psychologique que commettent les apps : elles vous font croire que le budget parfait existe déjà, empaqueté dans leur interface. En réalité, votre système budgétaire doit évoluer avec votre situation.

Un modèle budget excel gratuit s’adapte à vos transitions de vie. Passage de salarié à entrepreneur ? Ajoutez des colonnes pour les charges sociales et l’IR prévisionnel. Investissement locatif ? Créez une section revenus passifs avec déduction des charges. Nouvel enfant ? Intégrez les allocations et les nouvelles dépenses récurrentes.

Cette adaptabilité a un coût : vous devez construire votre système. Mais ce temps investi (2 à 4 heures initialement) vous fait économiser des dizaines d’heures de frustration avec des outils inadaptés. Et contrairement aux apps qui peuvent fermer ou changer leur modèle économique, votre fichier Excel fonctionnera encore dans 10 ans.

Sécurité des Données et Contrôle Total de Vos Informations Financières

Les scandals de fuites de données bancaires se multiplient. Mint a fermé brutalement en 2024, laissant des millions d’utilisateurs sans historique. YNAB a doublé ses tarifs en 2023 sans préavis.

Avec Excel, vous possédez vos données. Sauvegardez le fichier sur un cloud chiffré (OneDrive, Google Drive avec encryption) ou gardez-le en local. Aucune entreprise ne peut modifier ses conditions, augmenter ses prix ou accéder à vos patterns de consommation.

Cette indépendance devient critique pour les hauts revenus. Un cadre gagnant 8000€/mois ne veut pas qu’une app analyse ses dépenses luxe et revende son profil aux marques premium. Un investisseur avec plusieurs sources de revenus préfère la confidentialité absolue d’un fichier local.

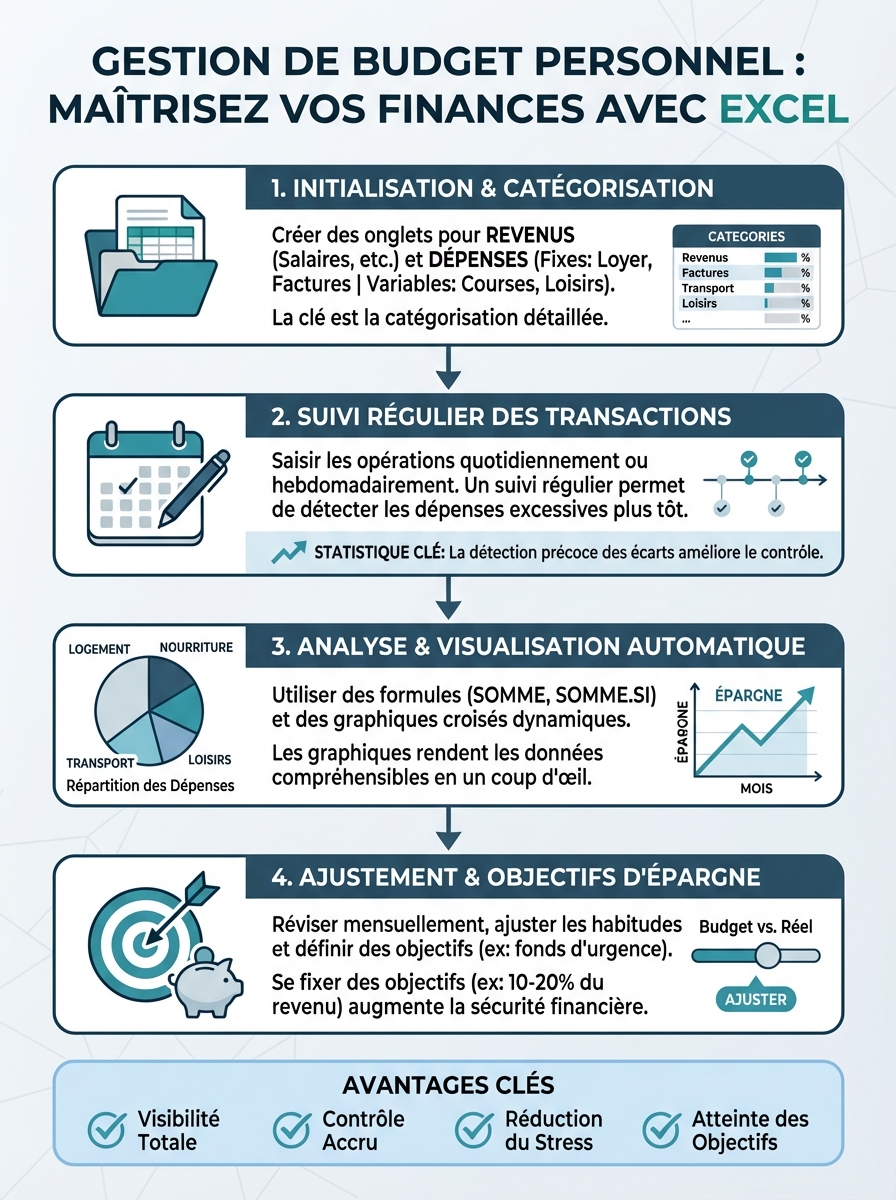

Structure Optimale d’un Tableau Budget Excel : Les Fondamentaux

Les 5 Sections Essentielles d’une Feuille de Calcul Budgétaire

Un tableau budget personnel excel efficace repose sur une architecture simple. Complexifier dès le départ garantit l’abandon avant février.

Section 1 : Dashboard mensuel (vue d’ensemble). Quatre chiffres seulement : revenus totaux, dépenses totales, solde mensuel, taux d’épargne. Cette section occupe les 8 premières lignes. Vous devez saisir l’état de vos finances en 3 secondes maximum.

Section 2 : Revenus détaillés. Salaire net, primes, revenus complémentaires, remboursements attendus. Beaucoup oublient les rentrées irrégulières (remboursement mutuelle, crédits d’impôt mensualisés). Cette omission fausse le calcul du taux d’épargne réel de 5 à 10%.

Section 3 : Dépenses fixes. Loyer, assurances, abonnements, crédits. L’erreur classique : considérer les abonnements annuels comme inexistants 11 mois sur 12. Divisez chaque dépense annuelle par 12 et créez une ligne mensuelle. Vous évitez le choc du « mois à -600€ » quand l’assurance habitation tombe.

Section 4 : Dépenses variables. Alimentation, transport, santé, loisirs. Maximum 8 catégories. Au-delà, vous perdez 20 minutes par semaine à catégoriser, ce qui tue la motivation. Mieux vaut une catégorie « Divers » à 15% du budget qu’un système parfait abandonné en mars.

Section 5 : Épargne et objectifs. Différenciez épargne de sécurité (3-6 mois de dépenses), épargne projets (voyage, équipement) et investissements long terme. Cette séparation psychologique change tout : vous voyez votre progression vers des objectifs concrets, pas juste un chiffre qui monte.

gestion de budget personnel excel »/>

gestion de budget personnel excel »/>Organisation des Revenus : Salaire, Freelance, Placements

La gestion des revenus irréguliers tue la plupart des budgets. Un commercial à la commission, un freelance, un investisseur locatif : leurs revenus fluctuent de 30 à 200% entre les mois.

Créez trois colonnes pour chaque source de revenus : Minimum garanti, Moyenne 6 mois et Réel du mois. Votre budget de dépenses se base sur le minimum garanti. La moyenne vous sert de projection. Le réel vous montre les mois exceptionnels.

Cette distinction évite deux erreurs catastrophiques. Première erreur : budgéter sur le meilleur mois. Un freelance gagne 4500€ en mars (trois gros clients), budgète sur cette base, puis s’étonne de finir à découvert en mai (2200€ ce mois-là). Deuxième erreur : sous-estimer systématiquement et ne jamais profiter des bons mois.

Pour les placements (dividendes, intérêts, revenus locatifs nets), créez une section séparée sous les revenus actifs. Beaucoup font l’erreur de mélanger salaire et dividendes : cela gonfle artificiellement le revenu disponible et pousse à la surconsommation. Un dividende de 200€/mois devrait directement alimenter l’épargne ou être réinvesti, pas compenser un dépassement sur les restaurants.

Catégorisation Intelligente des Dépenses Fixes et Variables

La frontière entre fixe et variable n’est pas binaire. C’est là que la plupart des modèles budget excel gratuit échouent : ils forcent des catégories inadaptées.

Une dépense est réellement fixe si elle varie de moins de 5% mois après mois ET si vous ne pouvez pas l’arrêter en moins de 30 jours. Loyer, crédit immobilier, assurances obligatoires : fixes. Mais Netflix ? Variable. Vous pouvez résilier en un clic.

Cette distinction change votre stratégie d’optimisation. Vos dépenses fixes représentent probablement 40 à 60% de vos sorties d’argent, mais vous ne pouvez les réduire qu’à long terme (déménagement, renégociation de prêt, changement d’assurance). C’est une perte de temps d’analyser votre loyer chaque mois.

Concentrez 80% de votre énergie budgétaire sur les 6 à 8 variables clés. C’est là que se cachent 200 à 400€ d’optimisation rapide. Un couple dépense 720€/mois en courses alimentaires ? Trois ajustements simples (marques distributeur sur 15 produits, un repas végétarien de plus par semaine, liste de courses stricte) descendent ce chiffre à 520€ sans sensation de privation.

Créez une colonne Budget cible pour chaque variable, basée sur vos objectifs, pas sur vos habitudes actuelles. Puis une colonne Réel du mois. Le delta entre les deux pointe instantanément les dérapages.

Formules Excel Indispensables pour Automatiser Votre Suivi Budgétaire

Formules SUM et SUMIF pour Calculer Automatiquement Vos Totaux

L’automatisation transforme un tableur fastidieux en système intelligent. Trois formules couvrent 90% des besoins d’un budget mensuel excel automatisé.

Formule `=SUM(B5:B12)` pour additionner vos revenus. Basique mais critique : aucune saisie manuelle du total. Chaque ajout de ligne se reflète instantanément dans votre dashboard.

La vraie puissance arrive avec `=SUMIF()`. Syntaxe : `=SUMIF(plage_critère; critère; plage_somme)`. Exemple concret : vous marquez toutes vos dépenses professionnelles déductibles avec « PRO » dans une colonne Catégorie. La formule `=SUMIF(C:C; »PRO »;D:D)` additionne uniquement les montants de la colonne D où la colonne C contient « PRO ».

Cette formule résout le problème des dépenses hybrides. Un repas au restaurant peut être personnel ou professionnel. Au lieu de deux lignes « Restaurants perso » et « Restaurants pro », une seule ligne avec un marqueur. Gain de temps mensuel : 30 minutes de catégorisation évitées.

Autre usage puissant : `=SUMIF(A:A; »>= »&DATE(2026;3;1);B:B)` additionne tous les montants de la colonne B pour les dates postérieures au 1er mars 2026. Utile pour calculer l’épargne du trimestre ou les dépenses des 3 derniers mois sans créer de sections séparées.

Formules Conditionnelles IF pour Alerter les Dépassements Budgétaires

La formule `=IF()` transforme votre tableau en système d’alerte précoce. Syntaxe : `=IF(condition; valeur_si_vrai; valeur_si_faux)`.

Application basique mais efficace : `=IF(D15>E15; »DÉPASSEMENT »; »OK »)` où D15 est votre dépense réelle et E15 votre budget cible. La cellule affiche « DÉPASSEMENT » en rouge (avec mise en forme conditionnelle) quand vous explosez la limite.

Améliorez cette formule avec des seuils progressifs : `=IF(D15>E15*1.2; »CRITIQUE »;IF(D15>E15; »ATTENTION »; »OK »))`. Vous créez trois niveaux : OK (sous budget), ATTENTION (dépassement jusqu’à 20%), CRITIQUE (dépassement supérieur à 20%). Cette granularité évite les fausses alertes. Dépasser de 8€ sur 400€ de courses n’a pas la même gravité qu’exploser de 150€.

Formule avancée pour calculer automatiquement l’argent restant avant dépassement : `=IF(E15-D15<0;"Budget dépassé de "&ABS(E15-D15)&"€";"Reste "&E15-D15&"€")`. Votre tableau vous dit en temps réel : "Reste 127€ sur le budget loisirs" ou "Budget dépassé de 43€". Cette visibilité change les comportements. Voir "Reste 15€" le 20 du mois freine naturellement les dépenses impulsives.

Formules de Calcul de Pourcentage pour Suivre Votre Taux d’Épargne

Le taux d’épargne révèle la santé financière mieux que n’importe quel autre indicateur. Formule : `=(Revenus-Dépenses)/Revenus*100`.

En Excel : `=(B2-C2)/B2*100` où B2 contient vos revenus mensuels et C2 vos dépenses totales. Formatez la cellule en pourcentage (clic droit > Format > Pourcentage).

Mais cette formule cache un piège psychologique. Un mois à 35% d’épargne suivi d’un mois à 5% donne une moyenne de 20%. Sauf que vous avez probablement gagné plus le premier mois. La vraie formule sur 6 mois : `=(SUM(B2:B7)-SUM(C2:C7))/SUM(B2:B7)*100`. Vous calculez l’épargne cumulée divisée par les revenus cumulés, pas la moyenne des taux.

Cette distinction change tout pour les revenus irréguliers. Un freelance peut épargner 60% en avril (mois à 5000€) et 0% en juin (mois à 1800€). Son taux d’épargne réel sur la période est de 44%, pas de 30% (moyenne arithmétique). Cette vision corrigée évite de paniquer lors des mois creux normaux.

Ajoutez une alerte conditionnelle : `=IF(((B2-C2)/B2*100)<20;"Épargne faible ce mois";"")`. Si votre taux descend sous 20% (ou votre objectif personnel), le tableau vous prévient. Un coach financier silencieux qui pointe les dérives avant qu'elles deviennent des habitudes.

En Bref : Les 3 Formules Critiques

- `=SUMIF()` : Additionner selon critères (dépenses pro, catégorie spécifique)

- `=IF()` : Alertes automatiques de dépassement budgétaire

- `=(Revenus-Dépenses)/Revenus*100` : Taux d’épargne réel, pas moyen

- Temps d’automatisation initiale : 45 minutes. Gain hebdomadaire : 20 minutes de calculs manuels évités

Les 5 Meilleurs Modèles de Budget Excel Gratuits à Adapter Immédiatement

Modèle Budget Simple pour Débutants : Ultra-Minimaliste

Le paradoxe du débutant : il cherche le modèle le plus complet, alors qu’il a besoin du plus simple. Un modèle budget excel gratuit débutant efficace tient en 15 lignes maximum.

Structure : 3 revenus (salaire principal, revenus complémentaires, autres), 8 dépenses (loyer/crédit, courses, transport, assurances, abonnements, santé, loisirs, divers), 1 ligne épargne. C’est tout. Une seule feuille, aucun graphique la première année.

La puissance de ce modèle vient de sa facilité de maintenance. Mise à jour hebdomadaire de 10 minutes : vous consolidez les dépenses de la semaine (regardez votre historique bancaire, pas ticket par ticket). En 6 mois, vous identifiez naturellement vos 2-3 postes problématiques. C’est alors que vous complexifiez, pas avant.

Erreur fatale des débutants : créer un système avec 25 catégories de dépenses, des sous-catégories, des graphiques, des projections annuelles. Résultat : 90 minutes de mise à jour par mois, abandon garanti avant l’été. Commencez ultra-simple. Votre discipline compte 10 fois plus que la sophistication de votre outil.

Modèle Budget Familial : Multi-Utilisateurs et Catégories Partagées

Un couple partageant les finances a besoin de transparence et de répartition claire. Le modèle budget familial ajoute une couche : qui paye quoi.

Créez deux colonnes par type de dépense : « Payé par A » et « Payé par B ». Formule automatique pour calculer le rééquilibrage mensuel : `=(SUM(ColonneA)-SUM(ColonneB))/2`. Si A a payé 1200€ et B 800€, A doit recevoir 200€ de B pour équilibrer à 1000€ chacun.

Alternative pour les couples avec revenus très différents : répartition proportionnelle. Si A gagne 4000€ et B 2000€ (ratio 2:1), A devrait payer 67% des dépenses communes, B 33%. Formule : `Contribution_A = Dépenses_totales * (Revenu_A/(Revenu_A+Revenu_B))`.

Cette mécanique évite 80% des disputes financières de couple. La règle implicite « on partage 50/50 » crée du ressentiment quand les revenus diffèrent significativement. Un système explicite, même imparfait, bat toujours l’implicite flou qui génère frustrations et incompréhensions.

Ajoutez une section « Dépenses enfants » séparée : école, activités, santé, équipement. Beaucoup de couples sous-estiment ce poste de 30 à 50%. Un enfant coûte en moyenne 150 à 250€/mois hors garde et logement. Ne pas isoler ces dépenses fait croire que le budget loisirs adultes explose, alors que c’est le foot des enfants et les sorties scolaires.

Modèle Budget Avancé avec Graphiques et Tableaux Croisés Dynamiques

Après 6 à 12 mois de suivi basique, les données s’accumulent. C’est le moment d’ajouter de l’analytique. Les tableaux croisés dynamiques Excel transforment vos lignes de dépenses en insights exploitables.

Cas d’usage : vous avez 18 mois de données. Créez un tableau croisé avec « Mois » en ligne et « Catégorie de dépense » en colonne. Vous voyez instantanément : les courses ont augmenté de 18% entre janvier 2025 et juin 2026, mais vos revenus seulement de 7%. Ce delta explique pourquoi votre épargne stagne.

Graphique le plus utile : courbe combinée revenus/dépenses/épargne sur 12 mois glissants. Vous identifiez les patterns saisonniers (décembre explose toujours de 40%, août est économe), et vous anticipez. L’année suivante, vous augmentez artificiellement votre budget décembre de 35% et réduisez juillet-août en conséquence. Votre taux d’épargne annuel s’équilibre au lieu de ressembler à des montagnes russes.

Ajoutez un graphique en secteurs « Répartition des dépenses ». La plupart des gens surestiment leurs petits plaisirs (cafés, streaming) et sous-estiment leurs gros postes fixes (voiture, logement). Voir visuellement que le logement mange 42% du budget alors que tous les loisirs combinés font 8% recentre les priorités. Arrêtez de culpabiliser sur les 3€ de café quotidien : cherchez plutôt à renégocier votre loyer ou assurance habitation.

Modèle Budget Investisseur : Suivi Portefeuille et Revenus Passifs

Un investisseur a besoin de séparer clairement revenus actifs (travail), revenus passifs (dividendes, loyers, intérêts) et variations de patrimoine (plus-values latentes).

Structure spécifique : feuille 1 pour le budget vie courante (identique aux modèles précédents), feuille 2 pour le suivi investissements. Colonnes essentielles de la feuille 2 : date d’achat, actif, montant investi, valeur actuelle, gain/perte latent, revenus générés (dividendes/loyers).

Formule critique pour calculer le rendement réel : `=(Revenus_annuels + (Valeur_actuelle – Montant_investi)) / Montant_investi * 100`. Un appartement acheté 200k€, valorisé 230k€, qui génère 8k€/an de loyers nets a un rendement réel de 19% ((8000+30000)/200000), pas de 4% (8000/200000 si vous ignorez la plus-value latente).

L’erreur classique : réinvestir automatiquement tous les revenus passifs puis s’étonner que le niveau de vie stagne malgré un patrimoine croissant. Définissez un ratio cible : par exemple, 60% des revenus passifs réinvestis, 40% ajoutés au budget vie courante. Vous construisez le patrimoine ET améliorez progressivement le quotidien.

Ajoutez une ligne « Taux de remplacement » : `Revenus_passifs_mensuels / Dépenses_mensuelles * 100`. Quand ce chiffre atteint 100%, vous êtes financièrement indépendant. Voir cette progression mensuelle (12%, puis 15%, puis