Tableau de Gestion de Budget Personnel 2026 : Guide Complet + 5 Modèles Gratuits

80% des personnes qui créent un tableau de budget l’abandonnent en moins d’un mois. Pourquoi ? Parce qu’elles se noient dans des systèmes complexes ou perdent le fil après quelques semaines. Le vrai problème n’est pas l’absence d’outil, mais l’absence de méthode claire pour transformer un simple tableur en véritable pilote automatique financier. Ce guide vous montre comment construire un tableau de gestion budgétaire qui fonctionne réellement, adapté à votre situation, et comment éviter les erreurs qui condamnent la plupart des tentatives.

En Bref

- Un tableau budgétaire efficace repose sur 5 composants : revenus, dépenses catégorisées, suivi mensuel, indicateurs clés

- La réussite dépend plus de la régularité que de la complexité du système

- Les modèles préfabriqués font gagner entre 3 et 5 heures de configuration initiale

- La catégorisation excessive (plus de 15 catégories) augmente le taux d’abandon

- Un système de saisie hebdomadaire battra toujours un suivi quotidien trop contraignant

gestion de budget personnel en situation réelle »/>

gestion de budget personnel en situation réelle »/>Sélection produits recommandés

| # | Produit | Prix | Action |

|---|---|---|---|

| 1 |

Affichage Code du Travail et Tableau du Personnel

Affichage Code du Travail et Tableau du Personnel

|

35,88 € | Voir → |

| 2 |

Clever Fox Budget Planner – Cahier des dépenses. Journal de…

Clever Fox Budget Planner – Cahier des dépenses. Journal de…

|

19,99 € | Voir → |

| 3 |

Clever Fox Budget Planner – Cahier des dépenses. Journal de…

Clever Fox Budget Planner – Cahier des dépenses. Journal de…

|

19,99 € | Voir → |

| 4 |

Clever Fox Grand planificateur budgétaire – Carnet de suivi…

Clever Fox Grand planificateur budgétaire – Carnet de suivi…

|

29,70 € | Voir → |

* En tant que Partenaire Amazon, je réalise un bénéfice sur les achats remplissant les conditions requises.

Qu’est-ce qu’un Tableau de Gestion de Budget Personnel et Pourquoi en Avez-vous Besoin ?

Définition et Objectifs Fondamentaux d’un Tableau Budgétaire

Un tableau de gestion de budget personnel est un outil de pilotage financier qui transforme vos flux d’argent invisibles en données visuelles exploitables. Contrairement à un simple relevé bancaire qui montre ce qui s’est passé, un tableau budgétaire anticipe, alerte et guide vos décisions.

L’objectif n’est pas de traquer chaque centime. C’est de créer un système qui révèle trois choses critiques : où part votre argent réellement, combien vous pouvez épargner sans frustration, et quelles décisions financières prendre ce mois-ci pour respecter vos objectifs à 6 mois.

Erreur fréquente : confondre tableau budgétaire et application de dépenses. Une app synchronise automatiquement vos comptes, mais ne vous force pas à réfléchir. Un tableau exige un effort conscient qui ancre les comportements.

Les Bénéfices Mesurables : Données, Contrôle et Prévision

Le premier bénéfice tangible d’un tableau budgétaire apparaît au bout de 3 mois : vous identifiez les fuites d’argent invisibles. Ces abonnements oubliés, petits achats quotidiens ou dépenses « exceptionnelles » qui reviennent chaque mois représentent souvent entre 10% et 20% de vos dépenses totales.

Le contrôle vient ensuite. Savoir qu’il reste 280€ pour la catégorie « alimentation » jusqu’à la fin du mois change radicalement votre comportement au supermarché. Sans ce chiffre précis, vous naviguez à l’aveugle.

La prévision est le niveau expert. Un tableau alimenté sur 6 mois révèle vos cycles de dépenses : la rentrée scolaire, les vacances, les réparations saisonnières. Vous passez de « je ne sais pas comment je vais payer » à « j’ai provisionné 150€ par mois depuis janvier ».

Impact temps : après la configuration initiale (2-4 heures), le suivi hebdomadaire prend 15-20 minutes. Sur un an, vous investissez environ 18 heures pour potentiellement identifier plusieurs centaines d’euros de dépenses évitables.

Différences Entre Budget Personnel, Familial et Prévisionnel

Un budget personnel gère un seul flux de revenus et des dépenses individuelles. Structure simple, décisions rapides, catégories limitées (8-12 suffisent).

Le budget familial introduit la complexité des revenus multiples, dépenses partagées versus personnelles, et décisions négociées. Il nécessite une couche supplémentaire : qui paye quoi, quelles dépenses sont communes, comment gérer les imprévus qui affectent toute la famille.

Le budget prévisionnel projette les flux financiers futurs sur 3 à 12 mois. Indispensable pour les revenus variables (freelances, commerciaux à commission) ou lors de changements majeurs (achat immobilier, congé parental, création d’entreprise). Il fonctionne par scénarios : optimiste, réaliste, pessimiste.

Contradiction courante : beaucoup pensent qu’un budget familial est juste un budget personnel multiplié par deux. Faux. Les dépenses partagées créent des zones grises qui génèrent tensions et abandon. Un bon tableau familial clarifie ces zones dès le départ.

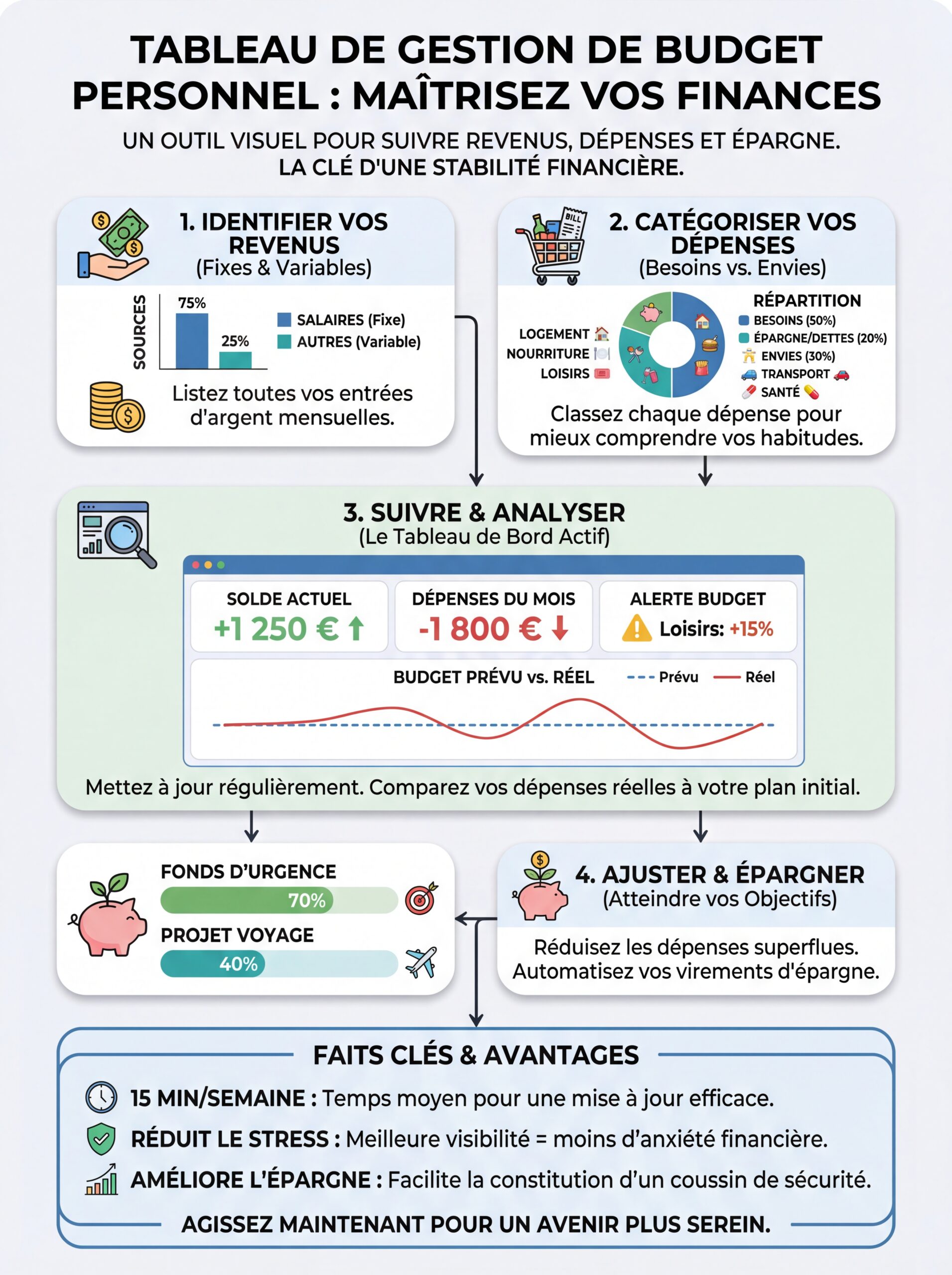

Les 5 Composants Essentiels d’un Tableau de Gestion Budgétaire Efficace

Section 1 : Revenus Totaux (Salaires, Primes, Revenus Additionnels)

La section revenus doit capturer tous les flux entrants, même irréguliers. Salaire net, primes, revenus locatifs, remboursements, ventes occasionnelles, allocations.

Piège classique : n’enregistrer que le salaire fixe. Les primes, 13ème mois ou remboursements créent alors des « surplus » non anticipés que vous dépensez immédiatement au lieu de les affecter stratégiquement.

Structurez cette section en deux colonnes : revenus récurrents garantis et revenus variables probables. Pour les variables, utilisez une moyenne des 6 derniers mois ou le montant le plus bas. Cela évite de budgétiser de l’argent qui n’arrivera peut-être pas.

Optimisation avancée : créez une ligne « delta revenus » qui calcule l’écart entre revenus prévus et réels chaque mois. Un delta négatif récurrent signale un problème de prévision à corriger.

Section 2 : Catégorisation des Dépenses (Fixes, Variables, Discrétionnaires)

La catégorisation efficace repose sur trois niveaux :

Dépenses fixes : loyer, crédits, assurances, abonnements incompressibles. Montant identique chaque mois. Aucune décision à prendre.

Dépenses variables nécessaires : alimentation, transports, énergie, santé. Montant fluctuant mais dépense inévitable. C’est là que se joue l’optimisation.

Dépenses discrétionnaires : loisirs, restaurants, vêtements, équipements non essentiels. Zone de flexibilité maximale, premier poste à ajuster en cas de dérapage.

Erreur critique : créer 25 catégories ultra-détaillées. « Courses bio », « courses discount », « restaurants midi », « restaurants soir ». Résultat : 10 minutes pour catégoriser chaque dépense, abandon garanti en 3 semaines. Limitez-vous à 12-15 catégories maximum.

Pour tester si une catégorie est pertinente, posez cette question : « Si cette catégorie dépasse son budget, est-ce que je prends une décision différente ? » Si non, elle est inutile.

Section 3 : Suivi Mensuel et Réconciliation

Le suivi mensuel transforme vos intentions en réalité mesurable. Chaque catégorie affiche trois colonnes : budget prévu, dépenses réelles, écart.

La réconciliation mensuelle est le moment crucial que la plupart sautent. En fin de mois, vous analysez les écarts, identifiez les causes (dépense exceptionnelle ou dérive structurelle ?), et ajustez le mois suivant.

Biais psychologique : face à un dépassement, notre réflexe est de culpabiliser puis ignorer. Erreur. La vraie question est : « Ce dépassement est-il ponctuel ou récurrent sur 3 mois ? » Si récurrent, votre budget prévu est irréaliste, pas votre comportement problématique.

Créez une ligne « report mensuel » pour les catégories sous-consommées. Si vous budgétez 100€ de vêtements mais n’en dépensez que 40€, reportez 60€ le mois suivant ou affectez-les à l’épargne.

Section 4 : Indicateurs Clés de Performance Financière

Un tableau efficace génère automatiquement ces KPI :

Taux d’épargne : (Revenus – Dépenses) / Revenus × 100. Cible minimale : 10-15% pour une situation stable.

Reste à vivre : Revenus – Dépenses fixes. Indicateur de marge de manœuvre. Si inférieur à 30% des revenus, vous êtes en zone de fragilité.

Burn rate : pour les revenus variables, combien de mois pouvez-vous tenir avec votre épargne actuelle si les revenus s’arrêtent ? Cible : minimum 3 mois.

Ratio dépenses discrétionnaires : Dépenses discrétionnaires / Revenus. Au-dessus de 30%, vous avez peu de marge d’optimisation en cas de coup dur.

Ces indicateurs doivent être visibles en haut du tableau, mis à jour automatiquement. Ils transforment des colonnes de chiffres en décisions actionnables.

Comment Créer Votre Tableau de Gestion Budgétaire : Étape par Étape

Étape 1 : Choisir le Bon Format (Excel, Google Sheets, Applications Dédiées)

Excel ou Google Sheets : contrôle total, personnalisation infinie, formules complexes possibles. Courbe d’apprentissage si vous débutez, mais flexibilité maximale. Idéal si vous aimez bidouiller et adapter.

Google Sheets a un avantage sur Excel : accessibilité multi-appareils native et collaboration facile pour les budgets familiaux. Vous mettez à jour depuis votre téléphone au supermarché, votre conjoint voit en temps réel.

Applications dédiées (YNAB, Bankin’, Linxo) : automatisation poussée, synchronisation bancaire, interface optimisée. Limite : vous dépendez de leur structure, impossible de créer des catégories ou calculs vraiment personnalisés.

Décision pragmatique : commencez avec Google Sheets et un modèle préfait. Si après 3 mois vous êtes frustré par les limites, migrez vers une app. Si vous voulez plus de contrôle, basculez sur Excel.

Les puristes qui codent leur tableau de zéro y passent 8-12 heures. Ceux qui partent d’un modèle économisent 90% de ce temps. Pour plus de détails sur l’utilisation d’Excel pour la gestion budgétaire, consultez notre guide complet sur la gestion de budget personnel Excel.

Étape 2 : Paramétrer la Structure et les Formules

Structure recommandée pour un tableau efficace :

Onglet 1 – Dashboard : vision globale du mois en cours, KPI automatiques, graphiques d’évolution. C’est votre écran principal.

Onglet 2 – Saisie mensuelle : tableau détaillé du mois actuel avec toutes les catégories, budgets prévus, dépenses réelles, écarts.

Onglet 3 – Historique : consolidation des 12 derniers mois pour analyse de tendances.

Onglet 4 – Paramétrages : liste des catégories, budgets mensuels par défaut, objectifs financiers.

Formules essentielles à maîtriser :

- `=SOMME()` pour totaliser revenus et dépenses par catégorie

- `=SI()` pour alerter quand un budget est dépassé

- `=MOYENNE()` pour calculer vos dépenses moyennes sur 3-6 mois

- Mise en forme conditionnelle pour coloriser automatiquement dépassements en rouge, économies en vert

Astuce contre-intuitive : n’automatisez pas tout dès le départ. La saisie manuelle des dépenses les premières semaines crée une conscience que l’automatisation tue. Une fois les habitudes ancrées (mois 2-3), automatisez progressivement.

Étape 3 : Collecter et Intégrer Vos Données Historiques

Téléchargez vos 3 derniers mois de relevés bancaires en CSV. Catégorisez manuellement ces dépenses passées dans votre tableau.

Pourquoi c’est crucial : vous découvrirez immédiatement vos patterns réels. Vous pensiez dépenser 200€ en restaurants ? Les données montrent 340€. Vous croyiez vos courses à 400€ ? Elles sont à 520€.

Cette phase de vérité évite de créer un budget fantasmé basé sur vos intentions. Vous construisez sur la réalité.

Méthode rapide : pour chaque relevé, créez 5-7 grandes catégories temporaires (alimentation, transports, logement, loisirs, divers). Affinez ensuite uniquement les catégories qui représentent plus de 10% de vos dépenses totales.

Identifiez les dépenses annuelles ou semestrielles (assurances, impôts) et divisez-les par 12. Intégrez ce montant mensuel dans votre budget. Sinon, ces dépenses « surprise » créent un dépassement massif qui démotive.

Étape 4 : Mettre en Place un Système de Saisie Quotidien ou Hebdomadaire

Saisie quotidienne : idéale en théorie, épuisante en pratique. Fonctionnne pour les ultra-disciplinés ou en phase d’apprentissage initial (premier mois).

Saisie hebdomadaire : le sweet spot pour la majorité. Chaque dimanche soir ou lundi matin, 15 minutes pour mettre à jour la semaine. Assez fréquent pour que les dépenses soient fraîches en mémoire, assez espacé pour ne pas devenir une corvée.

Saisie mensuelle : trop tardif. Vous oubliez la moitié des petites dépenses, et surtout, vous n’avez aucun signal d’alerte en cours de mois. Vous découvrez le dépassement quand il est trop tard.

Système pragmatique recommandé : saisie hebdomadaire pour les dépenses variables, mise à jour automatique des fixes. Gardez tous vos tickets/reçus dans une enveloppe dédiée, ou prenez-les en photo avec votre téléphone.

Créez un rappel calendrier récurrent. Sans automatisme, vous « oublierez » les semaines chargées, créant des trous dans vos données qui sabotent toute analyse fiable.

En Bref : Création en 4 Étapes

- Étape 1 : Google Sheets + modèle préfait = gain de 8h de configuration

- Étape 2 : Structure en 4 onglets (Dashboard, Saisie, Historique, Paramètres)

- Étape 3 : Analysez 3 mois de relevés passés pour des budgets réalistes

- Étape 4 : Saisie hebdomadaire obligatoire, évitez quotidien (burnout) et mensuel (retard)

Les 5 Modèles de Tableau Prêts à Télécharger : Adaptés à Chaque Profil

Modèle 1 : Budget Simple (Célibataire, Revenus Stables)

Structure : 10 catégories de dépenses maximum, suivi mensuel uniquement, KPI limités au taux d’épargne et reste à vivre.

Cas d’usage : salarié en CDI, sans enfants, loyer ou crédit stable. L’objectif est la simplicité radicale : savoir combien épargner chaque mois sans passer 2h sur le tableur.

Catégories recommandées : Logement, Alimentation, Transports, Santé, Abonnements, Loisirs, Vêtements, Cadeaux, Épargne, Divers (max 5% du budget).

Force : vous pouvez mettre à jour ce tableau en 10 minutes par semaine. Aucune formule complexe, aucun graphique sophistiqué. Juste revenus, dépenses, delta.

Limite : trop basique si vos finances se complexifient (achat immobilier, création side-business, investissements). Vous devrez migrer vers un modèle plus élaboré.

Modèle 2 : Budget Familial (Couple, Enfants, Revenus Multiples)

Structure : 15 catégories, séparation dépenses individuelles/communes, suivi par source de revenus, objectifs partagés.

Complexité ajoutée : une colonne « Qui paye ? » pour chaque dépense commune, calcul automatique de la contribution de chaque membre selon la règle choisie (50/50, prorata des revenus, autre).

Catégories spécifiques au familial : Garde d’enfants, École et activités, Courses familiales, Sorties famille, Cadeaux famille élargie.

Erreur typique : mélanger toutes les dépenses sans distinction individuel/commun. Génère frustration (« tu dépenses plus que moi ! ») et conflits. Un bon tableau familial est transparent : chacun voit sa contribution et ses dépenses personnelles.

Astuce : créez une catégorie « Argent personnel » pour chaque membre. Montant fixe mensuel dépensable sans justification ni catégorisation. Soupape de liberté qui évite la sensation de flicage permanent.

Modèle 3 : Budget Freelance/Indépendant (Revenus Variables, Charges Professionnelles)

Structure : séparation stricte revenus professionnels/personnels, lissage des revenus variables, provisionnement fiscal et social, gestion de trésorerie.

Principe clé : vous vous versez un « salaire » mensuel fixe depuis votre compte pro vers votre compte perso, même si les revenus fluctuent. Le surplus reste en trésorerie pro, le manque est compensé par cette trésorerie.

Calcul du salaire mensuel : moyenne des revenus nets (après charges et impôts) des 12 derniers mois × 0.8. Le coefficient 0.8 crée un matelas de sécurité.

Catégories spécifiques : Provisions impôts/charges (30-45% du CA selon statut), Investissements professionnels, Trésorerie de sécurité (minimum 3 mois de salaire).

Indicateur critique : le runway. Combien de mois pouvez-vous tenir sans nouveau client en maintenant votre « salaire » actuel ? Si moins de 3 mois, vous êtes en zone rouge.

Ce modèle est le plus complexe mais indispensable. Sans lui, les indépendants alternent mois fastes (dépenses excessives) et mois creux (panique et restrictions brutales).

Modèle 4 : Budget Prévisionnel Annuel (Planification Saisonnière, Projets Futurs)

Structure : projection sur 12 mois, 3 scénarios (optimiste/réaliste/pessimiste), intégration des dépenses annuelles, suivi d’objectifs à long terme.

Cas d’usage : préparation d’un achat majeur (voiture, travaux), anticipation d’un changement (congé parental, formation, changement de poste), gestion de revenus saisonniers (saisonnier, agriculteur, secteur touristique).

Chaque mois affiche revenus prévus et dépenses planifiées. Vous identifiez immédiatement les mois déficitaires pour provisionner en amont.

Technique avancée : pour chaque projet futur (vacances, équipement, travaux), créez une ligne dédiée avec objectif et deadline. Le tableau calcule automatiquement l’épargne mensuelle nécessaire.

Bénéfice mesurable : vous transformez « j’aimerais bien partir en vacances » en « je mets de côté 150€ par mois pendant 8 mois pour financer 1200€ de vacances en août ». Concret, actionnable, atteignable.

Modèle 5 : Dashboard Interactif (Visualisations Graphiques, KPI Automatiques)

Structure : interface visuelle avec graphiques en temps réel, alertes automatiques, comparaisons historiques, projections automatiques.

Composants visuels :

- Graphique en camembert : répartition des dépenses par catégorie

- Courbe d’évolution : taux d’épargne sur 12 mois

- Jauge : progression vers objectifs financiers

- Indicateurs colorés : vert si catégorie sous budget, orange si 80-100%, rouge si dépassement

Public cible : personnes visuelles qui ont besoin de « voir » pour agir, ou budgets complexes (familles avec patrimoine, indépendants multi-activités).

Piège : passer 10 heures à peaufiner des graphiques magnifiques… puis ne plus mettre à jour les données. La beauté du tableau ne remplace jamais la discipline de saisie.

Règle d’or : un dashboard n’a de valeur que si vous le consultez au moins une fois par semaine. Sinon, c’est du temps perdu en configuration.

Optimisation et Amélioration Continue : Stratégies pour Maximiser Votre Épargne

Analyse Mensuelle des Dépenses : Identifier les Patterns et Fuites d’Argent

L’analyse mensuelle révèle trois types de dépenses problématiques :

Les zombies : abonnements dormants que vous ne utilisez plus. Salle de sport fréquentée 2 fois en 6 mois, plateforme streaming jamais ouverte, assurance doublée avec uneautre. En moyenne, les gens découvrent 2-4 abonnements zombies qui cumulent entre 30€ et 80€ mensuels.

Les vampires : petites dépenses quotidiennes invisibles individuellement mais massives cumulées. Café à emporter (3€ × 20 jours = 60€), snacks distributeur, livraisons repas « juste cette fois ». Sur un mois, ces micro-dépenses représentent souvent 100€ à 200€.

Les exceptions récurrentes : dépenses « exceptionnelles » qui reviennent mystérieusement chaque mois. Réparations, cadeaux d’anniversaire, frais médicaux non remboursés. Si ça arrive plus de 3 fois sur 6 mois, ce n’est pas exceptionnel, c’est structurel.

Méthode d’analyse : chaque fin de mois, classez vos 10 plus grosses dépenses. Posez-vous : « Si je devais refaire ce mois, laquelle je supprimer ou réduire ? » Une seule. Puis appliquez cette décision le mois suivant.

Technique du 50/30/20 : Répartition Optimale Revenus/Dépenses/Épargne

Cette règle de répartition budgétaire alloue vos revenus nets ainsi :

50% besoins essentiels : logement, alimentation, transports, assurances, minimum vital. Si vous dépassez 50%, vous êtes en zone de fragilité. Solutions : réduire loyer (colocation, déménagement), optimiser transports, renégocier assurances.

30% envies et loisirs : restaurants, sorties, vêtements, hobbies, vacances. Zone de plaisir qui rend le budget tenable psychologiquement. Si vous descendez sous 20%, frustration excessive et abandon probable.

20% épargne et objectifs : épargne de précaution, investissements, remboursements anticipés de crédit, projets futurs. C’est votre carburant pour la liberté financière future.

Adaptation nécessaire : cette règle fonctionne mal avec les très bas revenus (les essentiels dépassent 50%) et les très hauts revenus (pas besoin de 30% en loisirs). Utilisez-la comme boussole, pas comme loi absolue.

Variante pragmatique : commencez par identifier votre capacité d’épargne réelle actuelle. Si vous êtes à 5%, viser 20% immédiatement créera un choc trop brutal. Augmentez de 2-3% tous les 3 mois.

Automatisation et Alertes : Maximiser la Régularité et Minimiser les Oublis

L’automatisation transforme les bonnes intentions en système fiable :

Virements automatiques : le jour de réception du salaire, virements programmés vers compte épargne et enveloppes budgétaires. Principe « payez-vous en premier » : l’épargne part avant que vous puissiez la dépenser.

Alertes de seuil : configurez votre tableau pour afficher une alerte visible quand une catégorie atteint 80% de son budget. Vous gardez une marge de manœuvre pour ajuster avant dépassement.

Rappels calendrier : notification hebdomadaire pour mise à jour du tableau, rappel mensuel pour analyse et réconciliation, alerte trimestrielle pour revue stratégique des budgets.

Paradoxe de l’automatisation : trop automatiser tue la conscience financière. Si tout est automatique, vous perdez le « ressenti » de vos flux d’argent. L’idéal : automatiser les décisions stratégiques (épargne), garder manuel le suivi tactique (dépenses courantes).

Outil simple : créez une check-list imprimée collée sur votre frigo. « Dimanche : mettre à jour budget, vérifier alertes, valider semaine prochaine ». La visibilité physique bat les rappels numériques noyés dans 50 notifications.

Ajustements Saisonniers et Budget Flexible : Adapter Selon Contexte

Un budget efficace respire avec votre vie réelle :

Saisonnalité prévisible : rentrée scolaire (août-septembre), fêtes de fin d’année (novembre-décembre), vacances (juillet-août), impôts (selon échéances). Pour chaque événement récurrent, provisionnez mensuellement un montant dédié.

Budget flexible à 3 niveaux : définissez pour chaque catégorie un montant minimum (survie), standard (confort), maximum (idéal). En cas de mois difficile, vous basculez en mode minimum sur les catégories non-prioritaires.

Méthode d’enveloppes virtuelles : au lieu d’un budget mensuel rigide, créez des enveloppes annuelles divisées par 12. Si vous sous-consommez en janvier, le crédit se reporte en février. Réduit la frustration des mois atypiques.

Exemple concret : vous budgétez 600€ annuels de vêtements (50€/mois). Janvier-avril : 0€ dépensé. Mai : 200€ pour renouveler garde-robe été. Pas de dépassement, juste utilisation différée du budget accumulé.

Règle anti-dérive : le report fonctionne catégorie par catégorie, jamais globalement. Vous ne pouvez pas « compenser » un dépassement en alimentation par une sous-consommation en transports. Sinon vous perdez toute logique de priorisation.

Fixation d’Objectifs Financiers SMART et Suivi de Progression

Des objectifs flous (« économiser plus ») génèrent zéro action. Des objectifs SMART créent un plan :

Spécifique : « Constituer un fonds d’urgence de 5000€ » plutôt que « économiser de l’argent ».

Mesurable : montant chiffré, progression visible dans votre tableau via une jauge ou barre de progression.

Atteignable : basé sur votre capacité d’épargne réelle. Si vous épargnez 150€/mois, viser 5000€ prend 33 mois. Irréaliste de le fixer à 6 mois.

Pertinent : aligné avec vos priorités de vie. Un fonds d’urgence avant des investissements, un apport immobilier avant une voiture de luxe.

Temporellement défini : deadline claire. « 5000€ d’ici décembre 2027 » force à calculer l’épargne mensuelle nécessaire (208€/mois sur 24 mois).

Technique de motivation : décomposez les gros objectifs en jalons mensuels. Chaque jalon atteint (500€, 1000€, 2000€…) est une micro-victoire qui entretient l’élan.

Dashboard d’objectifs : créez dans votre tableau une section dédiée listant vos 3-5 objectifs actifs avec progression visuelle. Consultez-la chaque semaine pour ancrer la connexion entre discipline quotidienne et vision long terme.

Erreurs Courantes et Pièges à Éviter dans la Gestion Budgétaire

Manque de Régularité : Créer un Tableau Puis l’Abandonner Après 2 Semaines

Le pattern classique : enthousiasme initial, tableau magnifique créé un dimanche après-midi, mise à jour obsessionnelle pendant 10 jours, puis un week-end chargé, puis « je rattraperai la semaine prochaine », puis abandon total.

Cause profonde : vous avez créé un système trop exigeant pour votre niveau d’énergie réel. Un tableau qui demande 45 minutes de mise à jour hebdomadaire ne survivra pas à un mois de vie normale.

Solution : lors de la conception, divisez par deux le temps que vous pensez pouvoir consacrer. Vous estimez pouvoir y passer 30 minutes par semaine ? Concevez un système tenable en 15 minutes.

Technique de relance : si vous abandonnez, ne culpabilisez pas. Ne recommencez pas à zéro non plus. Reprenez simplement où vous en étiez, estimez grossièrement les données manquantes, et continuez. La continuité imparfaite bat la perfection abandonnée.

Hack psychologique : attachez la mise à jour budgétaire à une habitude existante agréable. « Chaque dimanche matin après mon café, pendant que le petit-déjeuner cuit, je mets à jour mon tableau. » L’ancrage contextuel multiplie les chances de régularité.

Catégorisation Confuse : Créer Trop de Catégories ou Mal Définies

Le piège du perfectionniste : 30 catégories ultra-détaillées parce que « je veux vraiment tout comprendre ». Résultat : chaque dépense devient un casse-tête. « Ce repas au restaurant avec un collègue, c’est Restaurants, Loisirs ou Networking professionnel ? »

Conséquence mesurable : la friction de catégorisation multiplie par 3-4 le temps de saisie. Votre tableau hebdomadaire passe de 15 à 60 minutes. Insoutenable.

Test de pertinence : pour chaque catégorie, demandez « Si je découvre que je dépense 20% de plus que prévu dans cette catégorie, quelle décision concrète je prends ? » Si vous n’avez pas de réponse, la catégorie est inutile.

Règle d’or : commencez avec 8-10 catégories larges. Après 3 mois, si une catégorie représente plus de 15% de vos dépenses ET contient des comportements très différents, là seulement, subdivisez-la.

Zone grise stratégique : gardez toujours une catégorie « Divers » à maximum 5% du budget. Elle absorbe les inclassables sans générer de friction. Si « Divers » dépasse régulièrement 5%, analysez ce qu’elle contient pour créer éventuellement une nouvelle catégorie.

Oublier les Dépenses Cachées : Abonnements Dormants, Petits Achats Récurrents

Les invisibles : prélèvements automatiques mensuels ou annuels que vous avez oubliés. Stockage cloud jamais utilisé, extension garantie sur un produit revendu, cotisation association non fréquentée.

Méthode de détection : une fois par trimestre, exportez tous vos prélèvements automatiques des 3 derniers mois. Listez-les. Pour chacun, répondez : « Je l’utilise activement ET il m’apporte de la valeur. » Si hésitation, résiliez.

Les micro-dépenses récurrentes : 2€ par-ci, 5€ par-là, jamais trackés individuellement. Mais 10 micro-dépenses par semaine = 40-50 par mois = 200€+ annuels.

Technique du mois blanc : un mois par an, challengez-vous à tracker TOUTES les dépenses, même les plus petites. Sans nécessairement les limiter, juste les voir. Vous découvrirez des patterns que votre système habituel ne capture pas.

Cas particulier des paiements annuels : une assurance à 240€ payée en janvier passe inaperçue le reste de l’année. Divisez toutes les dépenses annuelles par 12 et incluez ce montant mensuel dans votre budget, même si l’argent reste en compte. Sinon, psychologiquement, janvier semble désastreux et mars fastueux, ce qui brouille votre perception.

Être Trop Rigide : Un Budget Sans Flexibilité Crée de la Frustration et Mène à l’Abandon

Le syndrome du régime draconien : budget ultra-serré où chaque euro est affecté. Zéro marge de manœuvre. La première dépense imprévue fait tout exploser, générant culpabilité puis démission.

Erreur psychologique : traiter le budget comme une prison plutôt qu’un outil de liberté. Le budget ne doit pas vous empêcher de vivre, il doit vous permettre de vivre selon vos vraies priorités.

Marge de flexibilité obligatoire : incluez systématiquement 5-10% de « buffer » non affecté. Ce coussin absorbe les imprévus sans faire dérailler le système entier.

Règle des 3 ajustements : autorisez-vous 3 ajustements budgétaires par mois entre catégories. « J’ai dépassé de 50€ en restaurants, je prends sur loisirs. » Plus que 3 signale un problème structurel de budgétisation.

Permission de dépenser : paradoxalement, un bon budget vous donne la permission de dépenser sans culpabilité. Si votre catégorie « loisirs » affiche 180€ disponibles, dépensez-les sans remords. Le budget existe pour éliminer l’angoisse financière, pas la créer.

Révision trimestrielle obligatoire : vos budgets de janvier ne sont pas gravés dans le marbre. Chaque trimestre, analysez les écarts récurrents. Si vous dépassez systématiquement une catégorie de 20%, votre budget est irréaliste, pas votre comportement défaillant. Ajustez.

Pourquoi Votre Tableau de Budget Peut Échouer : Les Facteurs de Risque Réels

Quand la Complexité Tue la Compliance

Un tableau avec 15 formules imbriquées, 8 onglets interconnectés et 25 catégories est impressionnant. C’est aussi une bombe à retardement.

Problème critique : si vous ne comprenez pas comment fonctionne une formule que vous avez copiée, vous ne saurez pas la réparer quand elle buggera. Et elle buggera.

Cas d’échec typique : vous créez un chef-d’œuvre budgétaire en mai. Tout fonctionne. En août, une formule retourne une erreur. Vous ne vous rappelez plus comment elle fonctionne. Vous essayez de corriger, cassez 3 autres formules. Frustration. Abandon.

Principe de simplicité : si vous ne pouvez pas recréer votre tableau de mémoire en 30 minutes, il est trop complexe. La robustesse bat toujours l’élégance.

L’Illusion de l’Automatisation Complète

Les apps qui synchronisent automatiquement tous vos comptes semblent la solution ultime. Zéro effort, données parfaites, catégorisation IA.

Ce qui est perdu : l’acte conscient de saisir une dépense crée un moment de friction cognitive. « Je viens de dépenser 85€, je le note. » Cette friction est le mécanisme qui modifie le comportement.

Avec automatisation totale : vous dépensez 85€, c’est automatiquement enregistré, vous ne le « sentez » jamais vraiment. Fin de mois, surprise : « Comment j’ai dépensé 400€ en restaurants ? »

Équilibre optimal : automatisez les dépenses fixes prévisibles (loyer, abonnements, assurances). Gardez manuel le variable (courses, restaurants, loisirs) où le contrôle comportemental est crucial.

Le Piège de la Comparaison Sociale

Vous lisez qu’un « bon taux d’épargne » est 20%. Le vôtre est à 8%. Vous vous sentez nul, démotivé, vous abandonnez.

Réalité : les benchmarks dépendent violemment du contexte. Un célibataire sans enfants gagnant 3000€ à Clermont-Ferrand peut épargner 25%. Une famille de 4 personnes gagnant 4500€ à Paris peine à atteindre 10%.

Métrique pertinente : votre taux d’épargne par rapport à VOTRE historique. Vous étiez à 3% il y a 6 mois, vous êtes à 8% aujourd’hui ? Victoire absolue. Peu importe ce que font les autres.

Danger des modèles idéalisés : les tableaux de budget partagés sur les réseaux sont souvent des versions « Instagram » de la réalité. Optimisés, nettoyés, pas représentatifs du quotidien réel.

Absence d’Objectif Émotionnellement Significatif

Un tableau qui existe pour « mieux gérer son argent » en abstrait manque de carburant motivationnel.

Ce qui fonctionne : un objectif visuel et émotionnel. Pas « épargner 5000€ », mais « financer 3 semaines au Japon en 2027 » avec photos de destinations épinglées sur le frigo.

Technique du pourquoi en cascade : « Pourquoi je veux mieux gérer mon budget ? » → « Pour épargner plus. » → « Pourquoi épargner plus ? » → « Pour acheter un appartement. » → « Pourquoi un appartement ? » → « Pour la sécurité et arrêter de payer un loyer. » Creusez jusqu’à l’émotion profonde.

Connection tangible : chaque euro épargné n’est pas un chiffre abstrait, c’est 0,5% de votre objectif atteint. Votre tableau doit afficher cette connexion visiblement.

FAQ : Questions Fréquentes sur les Tableaux de Gestion Budgétaire

Combien de temps faut-il pour voir des résultats concrets ?

Les premiers insights apparaissent après 4-6 semaines de suivi régulier. Vous identifiez les fuites principales et prenez les premières mesures correctives.

Impact financier mesurable : après 3 mois de suivi discipliné, la plupart des gens découvrent entre 10% et 20% de dépenses optimisables. Sur un budget de 2500€, cela représente 250€ à 500€ mensuels réorientables vers l’épargne ou objectifs prioritaires.

Changement comportemental durable : compter 6 mois pour ancrer les nouvelles habitudes. Avant ce délai, vous êtes en phase d’apprentissage avec effort conscient. Après, le réflexe devient automatique.

Faut-il un tableau différent pour chaque compte bancaire ?

Non, c’est contre-productif. Votre tableau consolide TOUS vos flux financiers, quelle que soit leur source.

Structuration recommandée : une colonne « Source » pour chaque revenu (Compte A, Compte B) et chaque dépense, mais un seul tableau global. Vous gérez votre situation financière totale, pas compte par compte.

Exception : si vous avez une activité professionnelle indépendante, séparez strictement compte pro et perso. Deux tableaux distincts avec transferts clairs de l’un vers l’autre.

Comment gérer les dépenses partagées en couple sans créer de tensions ?

Transparence totale obligatoire : les deux partenaires doivent avoir accès complet au tableau, comprendre la logique de répartition, et valider les règles ensemble.

Trois modèles de répartition :

- 50/50 : chacun paye la moitié, simple mais injuste si revenus très différents

- Prorata des revenus : si l’un gagne 60% des revenus totaux, il paye 60% des dépenses communes

- Hybride : certaines dépenses 50/50 (loyer, courses), d’autres au prorata (vacances, restaurants)

Argent personnel non négociable : chacun doit avoir un montant mensuel dépensable sans justification ni jugement. Minimum 5-10% des revenus individuels.

Règle de décision : pour les dépenses communes supérieures à un seuil défini (exemple : 200€), décision conjointe obligatoire. En-dessous, autonomie.

Que faire si mes revenus varient fortement d’un mois à l’autre ?

Budget sur revenus minimums : calculez la moyenne de vos 3 mois les plus bas des 12 derniers. C’est votre base budgétaire de sécurité.

Système à 3 étages :

- Budget de base : calculé sur revenu minimum, couvre essentiels uniquement

- Budget standard : calculé sur revenu moyen, ajoute confort et loisirs modérés

- Budget étendu : pour mois fastes, affectation des surplus (épargne renforcée, projets, plaisirs)

Lissage par trésorerie : les mois fastes alimentent une réserve qui compense les mois creux. Objectif : vous verser un « salaire » régulier quelle que soit la variation des entrées réelles.

Indicateur clé : le runway (mois de survie avec réserves actuelles). Cible minimale : 3 mois pour indépendants, 6 mois pour très forte variabilité.

Excel ou application dédiée : que choisir vraiment ?

Excel/Google Sheets si : vous voulez contrôle total, personnalisation poussée, pas de coût, compréhension profonde de vos formules, ou exigences spécifiques non couvertes par apps standards.

Application dédiée si : vous privilégiez simplicité, automatisation, synchronisation bancaire, interface mobile optimisée, ou avez peu d’appétence technique.

Critère de décision : testez les deux 30 jours. Celui que vous mettez effectivement à jour chaque semaine est le bon, indépendamment des fonctionnalités théoriques.

Migration possible : vous pouvez commencer Excel et migrer vers app (ou inverse) après quelques mois. L’essentiel est de démarrer, pas de choisir l’outil parfait.

Comment impliquer toute la famille dans le suivi budgétaire ?

Adaptation par âge :

- Enfants 6-12 ans : conscience générale (« on fait attention ce mois-ci »), participation aux décisions simples (« resto ou cinéma ce week-end ? »)

- Ados 13-17 ans : transparence partielle sur le budget familial, gestion d’un micro-budget personnel, éducation sur coût réel de leurs activités

- Conjoint : transparence totale, décisions partagées, révision budgétaire mensuelle commune

Réunion budgétaire mensuelle : 20-30 minutes en famille, bilan du mois écoulé, ajustements nécessaires, décisions pour mois suivant. Format court, factuel, non culpabilisant.

Motivation positive : célébrez les victoires (« On a économisé 150€ ce mois-ci, ça nous rapproche de notre objectif vacances »). Évitez les reproches (« Vous dépensez trop »).

Conclusion : Votre Premier Mois avec Votre Tableau Budgétaire

Un tableau de gestion budgétaire n’est pas une punition financière. C’est un GPS qui transforme l’anxiété floue (« je ne sais pas où va mon argent ») en contrôle actionnable (« je sais exactement ce que je peux me permettre »).

Le premier mois est critique : attendez-vous à découvrir des vérités inconfortables sur vos habitudes réelles. Ne réagissez pas en serrant tout immédiatement. Observez, comprenez, puis ajustez progressivement.

Action immédiate : choisissez un modèle adapté à votre profil parmi les 5 présentés. Téléchargez vos 3 derniers relevés bancaires. Bloquez 2 heures ce week-end pour configuration initiale. Programmez un rappel hebdomadaire récurrent pour mise à jour.

Métrique de succès : après 3 mois de suivi régulier, vous devriez pouvoir répondre instantanément à ces questions : « Combien je peux épargner ce mois-ci ? » et « Quel budget reste pour [catégorie] jusqu’à fin de mois ? » Si oui, votre système fonctionne.

La discipline budgétaire n’est pas naturelle. C’est une compétence qui se construit semaine après semaine. Votre tableau n’a pas besoin d’être parfait. Il doit juste être utilisé régulièrement, ajusté honnêtement, et connecté à vos vrais objectifs de vie.

Commencez maintenant. Pas demain, pas lundi prochain. Les 15 prochaines minutes investies dans votre premier tableau valent plus que 10 heures de lecture sur le sujet.