Gestion de Budget Personnel Gratuit : 7 Outils + Méthode 50/30/20 en 2026

52% des Français n’ont aucun système de suivi de leurs dépenses et découvrent leurs comptes à découvert en fin de mois. Le paradoxe ? Les outils gratuits pour gérer un budget surpassent désormais les applications payantes. Vous perdez probablement entre 200€ et 400€ par mois en dépenses invisibles, frais bancaires évitables et achats impulsifs non tracés. Ce guide vous montre comment installer un système de gestion de budget personnel gratuit en moins de 30 minutes, avec des outils qui fonctionnent réellement.

En Bref

- Les outils gratuits (EasyBudget, Radinus, Excel) offrent toutes les fonctions essentielles sans abonnement

- La règle 50/30/20 s’adapte à toute situation en 5 minutes de configuration

- Un budget bien géré économise en moyenne 15 à 25% des revenus mensuels

- La mise en place complète prend 30 minutes, la maintenance 10 minutes par semaine

Pourquoi la Gestion de Budget Personnel Gratuit est Essentielle

Les Bénéfices Financiers et Psychologiques d’une Gestion Budgétaire

La visibilité financière réduit l’anxiété de 64% selon des études en psychologie comportementale. Vous cessez de vérifier compulsivement votre solde bancaire. Vous savez exactement combien vous pouvez dépenser sans culpabilité.

L’impact financier direct se mesure en semaines, pas en années. Un système de suivi révèle immédiatement les dépenses fantômes : abonnements oubliés, frais bancaires évitables, achats en double. Ces micro-fuites représentent facilement 8 à 12% du budget mensuel.

Le gain de temps est contre-intuitif : 15 minutes de planification hebdomadaire éliminent 2 heures de stress financier. Vous arrêtez de jongler mentalement avec vos dates de prélèvement. Votre cerveau libère de l’espace mental pour des décisions plus stratégiques.

Les Erreurs Courantes qui Vidangent Votre Portefeuille

L’erreur numéro 1 : confondre solde bancaire et budget disponible. Votre compte affiche 800€, mais vous avez 450€ de factures à venir. Vous dépensez 200€ en « surplus ». Résultat : découvert en fin de mois.

La deuxième erreur tue silencieusement : négliger les dépenses annuelles. Assurances, impôts, abonnements annuels arrivent en « surprise ». Sans provisionnement mensuel, ces dépenses créent des trous de trésorerie récurrents.

L’effet « petit plaisir » coûte cher. Un café à 3,50€ par jour = 1 277€ annuels. Pas pour culpabiliser, mais pour choisir consciemment vos dépenses plaisir plutôt que de les subir.

La sous-estimation systématique des catégories variables frappe tout le monde. Vous budgétez 300€ de courses alimentaires, mais les sorties restaurant et les snacks ajoutent 180€ non tracés.

Comment l’Automatisation Gratuite Économise du Temps et de l’Argent

Les outils gratuits de 2026 synchronisent automatiquement vos comptes bancaires. Plus besoin de saisie manuelle quotidienne. L’application catégorise 85% des dépenses correctement dès le premier mois.

L’automatisation élimine le biais comportemental majeur : la procrastination de mise à jour. Avec un système manuel, vous abandonnez après 3 semaines. Avec la synchronisation automatique, le suivi continue même quand vous oubliez.

Les alertes intelligentes préviennent avant les problèmes. Budget catégorie « restaurant » atteint à 80% ? Notification 3 jours avant la fin du mois. Plus de surprises désagréables.

Le gain temporel réel : 10 minutes par semaine contre 45 minutes en gestion manuelle. Sur un an, vous économisez 30 heures. À 15€ de l’heure (SMIC horaire approximatif), c’est 450€ de valeur-temps récupérée.

Les 7 Meilleurs Outils Gratuits de Gestion de Budget en 2026

Easy Budget : Simplicité Maximale pour Mobiles

EasyBudget cartonne avec 2 millions d’utilisateurs pour une raison : zéro courbe d’apprentissage. Vous ajoutez une dépense en 3 touches. L’interface ressemble à votre relevé bancaire, pas à un tableau Excel intimidant.

Forces réelles : visualisation immédiate du solde disponible, catégories pré-configurées pertinentes, widget d’accueil rapide. Idéal pour les réfractaires aux outils complexes.

Limites honnêtes : pas de synchronisation bancaire automatique sur la version gratuite. Pas d’analyse prédictive avancée. Fonctionne mieux pour les budgets simples sans investissements complexes.

Temps de configuration : 5 minutes. Courbe d’adoption : immédiate. Parfait pour démarrer sans friction.

Radinus : Logiciel Complet pour Windows et Gestion Familiale

Radinus gère les budgets multi-personnes sans confusion. Chaque membre de la famille voit ses dépenses personnelles et les dépenses communes. Les enfants apprennent la gestion financière avec leur propre espace.

L’outil offre des rapports détaillés par période personnalisable. Comparez vos dépenses mars 2025 versus mars 2026. Identifiez les tendances saisonnières. Optimisez vos périodes d’achat.

Avantage différenciant : fonctionne 100% hors ligne. Aucune dépendance à une connexion internet ou à un serveur cloud. Vos données financières restent sur votre ordinateur exclusivement.

Inconvénient majeur : interface Windows uniquement. Pas d’application mobile native. Nécessite une synchronisation manuelle si vous voulez un accès mobile via export/import de fichiers.

Meilleur usage : familles avec plusieurs sources de revenus et dépenses partagées.

Modèles Excel Personnalisables : La Flexibilité Totale

Excel reste l’outil le plus puissant pour les budgets complexes. Indépendants, freelances et entrepreneurs trouvent ici la flexibilité nécessaire pour catégories multiples et revenus variables.

Vous créez exactement les catégories dont vous avez besoin. Vous ajoutez des colonnes pour projections, taux de TVA, provisions charges sociales. Un modèle Excel bien conçu s’adapte à votre évolution professionnelle.

Forces uniques : formules personnalisées infinies, graphiques sur mesure, croisement de données avancé, pas de limite de données historiques.

Faiblesse réelle : courbe d’apprentissage plus raide. Pas de synchronisation bancaire automatique native. Nécessite discipline pour mise à jour régulière.

Astuce pro : commencez avec un modèle pré-fait et adaptez progressivement. N’essayez pas de construire le système parfait dès le premier jour.

En Bref : Quel Outil Choisir ?

- Débutant absolu : EasyBudget (5 min de setup)

- Famille ou couple : Radinus (partage clair)

- Revenus variables ou complexes : Excel personnalisé

- Meilleure combinaison : Excel pour analyse + EasyBudget pour suivi quotidien

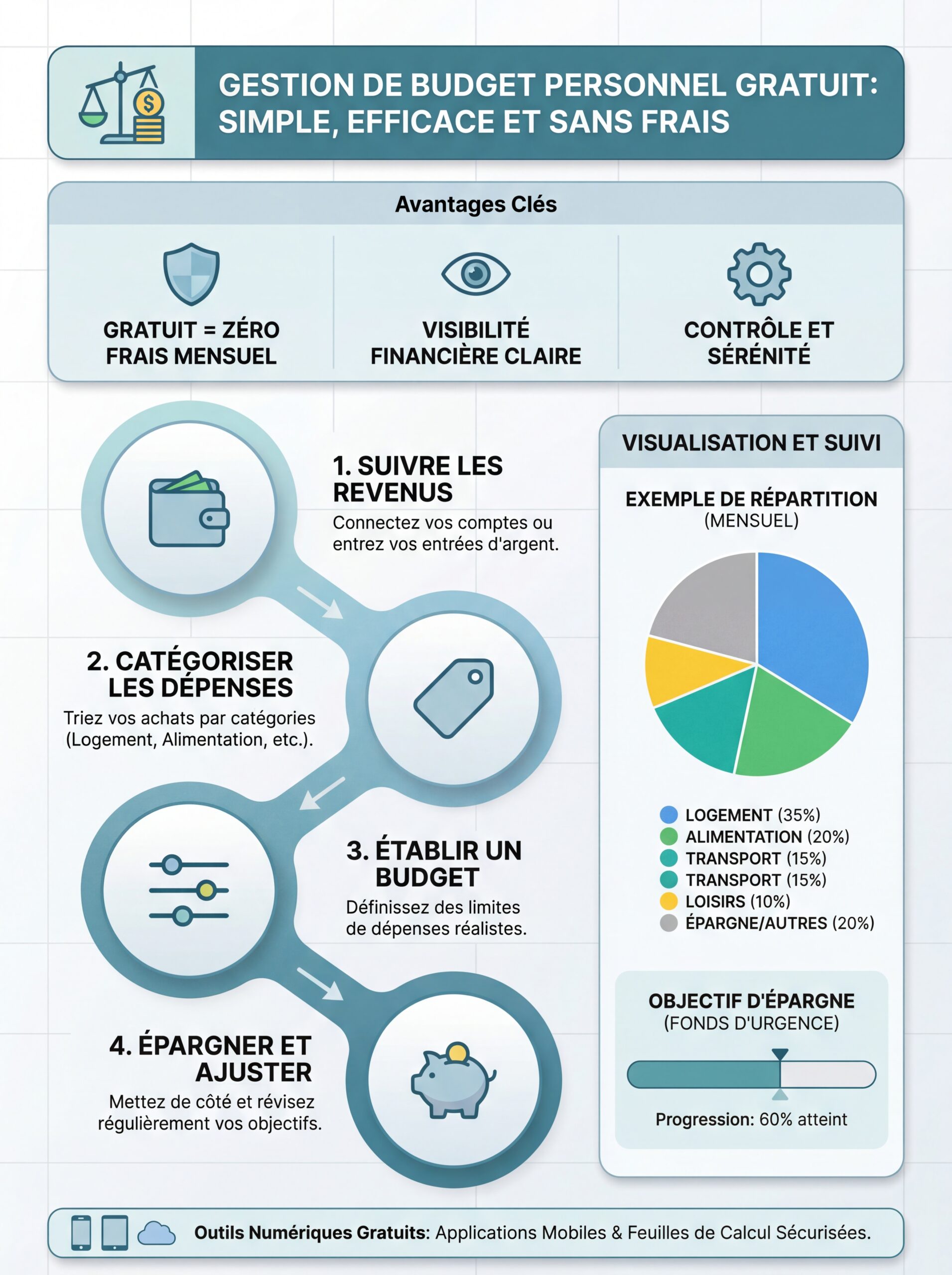

La Règle 50/30/20 : La Méthode Budgétaire Universelle Expliquée

Comprendre la Répartition Idéale : 50% Besoins, 30% Désirs, 20% Épargne

La règle 50/30/20 vient d’Elizabeth Warren, professeure à Harvard et sénatrice. Popularisée dans les années 2000, elle reste pertinente car elle reflète l’équilibre psychologique entre sécurité et plaisir.

50% pour les besoins essentiels : loyer, charges, alimentation de base, transports, assurances obligatoires. Ces dépenses incompressibles à court terme. Si vous dépassez 50%, votre budget est structurellement fragile.

30% pour les désirs : restaurants, loisirs, abonnements streaming, vêtements non essentiels, vacances. Zone d’ajustement principal quand vous voulez accélérer l’épargne. Mais attention : descendre sous 20% crée frustration et craquages.

20% pour l’épargne et remboursement de dettes : fonds d’urgence, investissements, remboursements anticipés de crédits. Cette part construit votre sécurité financière future.

Erreur conceptuelle fréquente : appliquer ces pourcentages sur le revenu brut. Non. Calculez sur le revenu net après impôts et charges sociales.

Comment Adapter Cette Règle à Votre Situation Personnelle

La règle 50/30/20 est un point de départ, pas une loi physique. Dans les grandes villes, le loyer peut imposer un ratio 60/25/15 temporairement. L’important : ne pas descendre sous 10% d’épargne sauf urgence.

Adaptation progressive : si vous êtes actuellement à 70/25/5, ne brutalisez pas votre vie. Visez 65/25/10 pendant 3 mois. Puis 60/25/15. Le changement durable prend 6 à 12 mois.

Ajustement selon l’âge : à 25 ans, un ratio 55/35/10 peut être acceptable si vous investissez dans votre formation. À 45 ans, un ratio 45/30/25 devient prudent pour accélérer la préparation retraite.

Revenus irréguliers : calculez sur la moyenne des 6 derniers mois. Dans les bons mois, montez à 40/30/30. Dans les mois creux, acceptez temporairement 65/30/5.

La règle s’applique après remboursement des dettes toxiques. Un crédit auto à 8% justifie temporairement un ratio 55/20/25 pour le solder rapidement.

Cas Pratiques : Célibataire, Couple, Famille, Indépendant

Célibataire, 1800€ nets mensuels, ville moyenne :

- 50% (900€) : 600€ loyer, 250€ alimentation, 50€ transports

- 30% (540€) : 180€ sorties, 120€ vêtements/équipement, 240€ loisirs divers

- 20% (360€) : 200€ épargne de précaution, 160€ investissement long terme

Couple, 4200€ nets mensuels, grande ville :

- 50% (2100€) : 1300€ loyer, 500€ alimentation, 200€ transports, 100€ assurances

- 30% (1260€) : 400€ restaurants, 300€ vacances provisionnées, 560€ loisirs/culture

- 20% (840€) : 500€ épargne commune, 340€ investissements/projets

Famille 2 enfants, 5500€ nets mensuels :

- 50% (2750€) : 1400€ loyer/crédit, 750€ alimentation, 300€ transports, 300€ frais enfants

- 30% (1650€) : 600€ loisirs familiaux, 450€ vacances provisionnées, 600€ extras

- 20% (1100€) : 700€ épargne familiale, 400€ épargne éducation enfants

Indépendant, 3500€ nets irréguliers :

- 50% (1750€) : 800€ loyer, 400€ alimentation, 300€ charges pro, 250€ assurances

- 30% (1050€) : 400€ loisirs, 650€ formation/réseau professionnel

- 20% (700€) : 400€ fonds de roulement, 300€ épargne retraite

Réalité terrain : les 3 premiers mois, vous dépasserez systématiquement certaines catégories. Normal. L’objectif : identifier les écarts et ajuster progressivement.

Estimation des Budgets Moyens : Besoins Réels et Dépenses Habituelles

Budget Alimentation Moyen pour une Personne Seule

Les chiffres terrain varient énormément : entre 150€ et 400€ mensuels pour une personne seule. Cette amplitude reflète choix alimentaires, localisation géographique et habitudes de consommation.

Fourchette basse (150-200€) : courses en hard discount, cuisine maison exclusive, achats en gros, peu de produits transformés. Nécessite temps de préparation et discipline. Alimentation équilibrée possible mais requiert compétences culinaires.

Fourchette moyenne (250-300€) : mix supermarchés classiques, quelques produits bio, équilibre cuisine maison et plats préparés occasionnels. 2-3 restaurants par mois inclus. Budget réaliste sans frustration excessive.

Fourchette haute (350-400€) : produits bio majoritaires, magasins spécialisés, fromages et viandes qualité supérieure, 5-6 restaurants mensuels. Confort alimentaire maximal mais optimisable.

Erreur de calcul mortelle : oublier les dépenses alimentaires hors courses. Snacks distributeurs, cafés extérieurs, déjeuners au travail, apéros entre amis. Ces extras ajoutent facilement 80-120€ mensuels non budgétés.

Optimisation sans privation : planification des repas hebdomadaires économise 15-20% sans réduire qualité. Batch cooking dominical couvre 4-5 déjeuners. Les promotions vraies (pas les fausses) sur produits non périssables créent une épargne réelle.

Coûts Mensuels Typiques Selon la Situation (Couple, Famille)

Couple sans enfants :

- Alimentation : 400-550€ (économies d’échelle partielles)

- Logement : 800-1400€ selon localisation (ville moyenne vs grande métropole)

- Transports : 150-350€ (voiture vs transports en commun)

- Assurances : 100-180€ (habitation, mutuelles, voiture)

- Énergie : 120-180€ (électricité, gaz, internet)

Famille 2 enfants :

- Alimentation : 650-850€ (enfants mangent moins mais ajoutent goûters, petits déjeuners copieux)

- Logement : 1100-1800€ (besoin de surface supplémentaire)

- Frais enfants : 250-450€ (crèche/garderie, activités, fournitures, vêtements croissance)

- Transports : 250-450€ (trajets scolaires, activités extra-scolaires)

Réalité cachée : les budgets officiels sous-estiment systématiquement les dépenses de maintenance. Renouvellement électroménager, réparations voiture, soins dentaires, lunettes. Provisionnez 80-120€ mensuels pour ces imprévus prévisibles.

Dépenses Invisibles que Vous Oubliez Certainement

Les abonnements zombies tuent silencieusement. Application fitness utilisée 2 fois, box beauté oubliée, service streaming doublon. Audit annuel : listez TOUS vos prélèvements automatiques. Supprimez sans pitié ce qui n’apporte pas de valeur régulière.

Les frais bancaires évitables : commissions de tenue de compte, frais de retraits hors réseau, assurances cartes bancaires redondantes. Changement de banque vers offres gratuites = 50-120€ annuels récupérés.

L’effet « tant qu’à faire » dans les magasins : vous venez pour un article à 15€, vous sortez à 47€. Les promotions « 3 pour le prix de 2 » sur des choses dont vous n’avez pas besoin créent une dépense de 100%, pas une économie.

Les cadeaux non budgétés : anniversaires, Noël, événements sociaux. Budget réaliste : 600-900€ annuels soit 50-75€ mensuels provisionnés. Sinon, explosion budgétaire en novembre-décembre garantie.

Les micro-transactions numériques : achats in-app, extensions jeux vidéo, contenus premium sporadiques. Individuellement négligeables (2,99€), collectivement significatifs (40-70€ mensuels pour certains profils).

Solution pratique : créez un tableau de suivi avec ligne « dépenses diverses incompressibles » à 100-150€ mensuels. Vous capturerez ainsi ces micro-fuites sans stress.

En Bref : Budgets Réalistes 2026

- Personne seule : 1400-2200€ minimum selon ville

- Couple : 2800-4200€ confort relatif

- Famille 2 enfants : 4200-6000€ sans stress financier

- Règle générale : ajoutez 20% de marge aux budgets théoriques

Guide Pratique : Mettre en Place Votre Système de Gestion Budgétaire Gratuit

Étape 1 à 5 : Du Diagnostic Initial à l’Automatisation Complète

Étape 1 : Photographie financière brutale (temps : 30 minutes)

Collectez 3 derniers relevés bancaires. Listez TOUTES les dépenses. Pas de jugement, pas de filtrage. Notez même le café à 2€. L’auto-mensonge financier est l’ennemi numéro 1.

Calculez votre revenu mensuel moyen réel. Pour les salariés : évident. Pour les indépendants : moyenne des 6 derniers mois. Soyez pessimiste plutôt qu’optimiste.

Identifiez vos dépenses fixes incompressibles : loyer, assurances obligatoires, abonnements essentiels, remboursements de crédits. Ces chiffres définissent votre marge de manœuvre.

Étape 2 : Choisir votre outil gratuit (temps : 15 minutes)

Téléchargez EasyBudget si vous voulez démarrer immédiatement sans réflexion. Installez Radinus si vous gérez un budget familial. Ouvrez un modèle Excel si vous avez des revenus complexes.

N’essayez pas 5 outils simultanément. Choisissez-en un, engagez-vous pour 30 jours minimum. Le meilleur outil est celui que vous utilisez réellement, pas le plus sophistiqué.

Créez vos catégories de base : Logement, Alimentation, Transports, Santé, Loisirs, Épargne. Affinez progressivement. Ne créez pas 47 sous-catégories le premier jour.

Étape 3 : Implémenter la règle 50/30/20 personnalisée (temps : 20 minutes)

Appliquez les pourcentages à votre revenu mensuel net. Si le résultat vous semble irréaliste, ajustez vers 55/30/15 ou 60/25/15 temporairement.

Répartissez les montants dans vos catégories. Si « besoins » (50%) = 1500€, découpez : 900€ loyer, 300€ alimentation, 150€ transports, 150€ autres essentiels.

Créez des enveloppes mentales claires. Chaque euro appartient à une catégorie avant d’être dépensé, pas après. Ce renversement mental change tout.

Étape 4 : Synchroniser ou saisir vos transactions (temps initial : 45 minutes)

Si votre outil propose la synchronisation bancaire, connectez vos comptes. Validez les catégorisations automatiques, corrigez les erreurs. Les 30 premiers jours « éduquent » l’algorithme.

Sans synchronisation automatique, saisissez vos dépenses quotidiennes. Meilleur moment : le soir avant de dormir, 3 minutes max. Ou le matin avec votre café.

Photographiez vos tickets de caisse. Plusieurs applications scannent automatiquement les montants. Gain de temps significatif sur saisie manuelle.

Étape 5 : Automatisation des alertes et revues (temps : 10 minutes)

Configurez 3 alertes essentielles : budget catégorie atteint à 80%, solde compte sous seuil critique, dépense inhabituelle détectée.

Planifiez revue hebdomadaire 10 minutes : dimanche soir ou lundi matin. Vérifiez écarts entre budget et réel. Ajustez semaine suivante si nécessaire.

Revue mensuelle 30 minutes : analysez tendances, identifiez optimisations, ajustez budgets catégories pour le mois suivant.

Comment Catégoriser Vos Dépenses Efficacement

Start simple, complexify later. Commencez avec 8-10 catégories maximum. Ajoutez des sous-catégories seulement quand vous sentez un besoin réel de granularité.

Catégories essentielles universelles :

- Logement (loyer/crédit + charges)

- Alimentation (courses + restaurants)- Transports (carburant/abonnements + entretien)

- Santé (mutuelles + frais médicaux)

- Loisirs & Sorties

- Équipement & Vêtements

- Épargne & Investissements

- Dépenses diverses

Piège de sur-catégorisation : créer « Sorties restaurants », « Sorties bars », « Sorties cinéma » dilue la vision globale. Regroupez en « Loisirs & Sorties ». Si cette catégorie explose, alors subdivisez pour identifier le coupable.

Règle des 80/20 appliquée : 20% de vos catégories représentent 80% de vos dépenses. Loyer, alimentation et transports concentrent l’essentiel. Focalisez votre attention sur ces trois-là en priorité.

Gestion des dépenses mixtes : le plein d’essence pour vacances va dans « Loisirs » ou « Transports » ? Choisissez une logique et tenez-vous-y. La cohérence prime sur la perfection théorique.

Astuce pro : catégorie « À budgéter » temporaire. Dépenses inhabituelles que vous ne savez pas encore classer ? Mettez-les là, décidez en revue mensuelle. Évite la paralysie décisionnelle quotidienne.

Outils Gratuits Complémentaires pour l’Analyse Financière

Bankin’ (version gratuite) : agrégateur multi-banques. Centralise tous vos comptes en une seule interface. Vision patrimoine global instantanée. Utile quand vous gérez compte courant + livrets + compte joint.

Google Sheets avec templates communautaires : alternative Excel 100% gratuite. Accessible partout, collaboration facile, mises à jour automatiques. Cherchez « budget template Google Sheets » : des milliers de modèles prêts à l’emploi.

Calculatrices spécialisées en ligne : simulateurs de remboursement de crédit, calculateurs d’intérêts composés, estimateurs de retraite. Complètent votre outil principal pour projections à long terme.

Extensions navigateur anti-dépenses : bloquent sites e-commerce pendant heures de faiblesse, ajoutent délai réflexion 48h avant achat, comparent prix automatiquement. Prévention vaut mieux que regret.

Applications d’arrondi automatique : chaque achat carte bleue arrondi au supérieur, différence épargnée. Épargne indolore de 30-60€ mensuels sans effort conscient.

Limitation importante : n’installez pas 12 applications simultanément. Complexité tue l’adhésion. Un outil principal + maximum 2 outils complémentaires.

Pourquoi Cette Méthode Peut Échouer : Limites et Erreurs Critiques

L’échec numéro 1 : budget trop restrictif dès le début. Vous coupez toutes vos sorties, supprimez tous vos plaisirs, visez 40% d’épargne immédiate. Résultat : craquage en semaine 3, abandon total en semaine 5.

La solution : commencez avec vos habitudes actuelles. Observez 1 mois complet sans jugement. Ensuite seulement, réduisez 10-15% progressivement. Le changement durable est lent.

L’erreur du perfectionnisme comptable : passer 2 heures à retrouver les 3,47€ manquants. Votre temps vaut de l’argent. Si vous êtes à ±5% de précision, c’est largement suffisant pour piloter efficacement.

Le piège de la synchronisation bancaire : certains outils gratuits revendent vos données de consommation. Lisez les conditions d’utilisation. Si c’est gratuit, parfois vous êtes le produit. Alternative : saisie manuelle protège mieux votre vie privée.

L’illusion du contrôle total : les imprévus existent toujours. Réparation urgente, cadeau obligatoire, opportunité sociale non planifiée. Un budget à 100% de vos revenus est un budget mort. Gardez toujours 8-12% de marge flottante.

Le danger des revenus irréguliers mal gérés : vous gagnez 5000€ en janvier, 2000€ en février. Si vous dépensez 4500€ en janvier, février devient catastrophique. Budgétez sur le pire mois des 6 derniers, stockez le surplus.

L’échec de discipline collective : dans un couple, si une personne suit le budget et l’autre pas, tensions garanties. La gestion budgétaire nécessite alignement total sur les objectifs. Discutez d’abord, budgétez ensuite.

Cas d’échec réel : revenus tellement serrés que 50/30/20 devient physiquement impossible. Si vos besoins essentiels dépassent 75% de vos revenus, le problème n’est pas budgétaire, il est structurel. Solution : augmenter revenus ou réduire coûts fixes drastiquement (déménagement, changement voiture).

Quand abandonner cette méthode : si après 3 mois d’effort sincère, votre stress augmente au lieu de diminuer, vous utilisez probablement le mauvais outil ou la mauvaise approche. Testez une alternative radicalement différente.

FAQ : Réponses aux Questions les Plus Posées sur la Gestion Budgétaire Gratuite

Quel est le Meilleur Logiciel Gratuit pour Gérer Mon Budget Personnel ?

Aucun logiciel n’est universellement « meilleur ». EasyBudget gagne pour la simplicité mobile. Radinus domine pour la gestion familiale multi-utilisateurs. Excel/Google Sheets surpasse pour personnalisation et complexité.

Testez pendant 2 semaines celui qui correspond à votre niveau d’aisance technologique. Le meilleur outil est celui que vous ouvrez naturellement chaque jour, pas celui qui a le plus de fonctionnalités.

Pour 80% des utilisateurs : EasyBudget offre le meilleur ratio simplicité/efficacité. Configuration en 5 minutes, courbe d’apprentissage nulle, résultats immédiats.

C’est Quoi Exactement la Règle 50/30/20 et Comment l’Appliquer Concrètement ?

50% de votre revenu net pour besoins essentiels : ce qui ne peut pas être supprimé sans conséquence grave immédiate. Loyer, nourriture de base, transport pour travailler, assurances obligatoires.

30% pour désirs et qualité de vie : tout ce qui améliore votre quotidien sans être vital. Restaurants, Netflix, vêtements mode, vacances, hobbies. Zone d’ajustement principal.

20% pour sécurité financière : épargne de précaution minimum 3 mois de dépenses, investissements long terme, remboursement accéléré des dettes toxiques.

Application pratique : sur 2400€ nets mensuels, allouez 1200€ besoins, 720€ désirs, 480€ épargne. Créez des sous-comptes ou enveloppes virtuelles pour chaque grande catégorie.

Si votre réalité actuelle est 70/25/5, progressez vers 65/25/10 sur 3 mois, puis 60/25/15 sur 3 mois suivants. La brutalité échoue, la progressivité réussit.

Quel Est le Budget Nourriture Moyen d’une Personne Seule par Mois ?

Entre 200€ et 350€ représente la fourchette réaliste pour une alimentation équilibrée sans privation excessive. Les variations dépendent de localisation géographique, choix bio/conventionnel, et habitudes restaurants.

Budget serré mais sain : 200-250€ nécessite courses discount, cuisine maison exclusive, planification rigoureuse des repas. Possible et équilibré mais demande temps et compétences culinaires.

Budget confort : 280-350€ permet mix supermarchés classiques, quelques produits bio, 2-3 restaurants mensuels, snacks occasionnels sans culpabilité.

Erreur fatale : comparer votre budget alimentation aux chiffres bruts sans inclure toutes les dépenses alimentaires réelles. Ajoutez cafés extérieurs, distributeurs automatiques, déjeuners au travail. Le total réel dépasse souvent de 40% le budget « courses » seul.

Comment Rester Discipliné sans Tomber dans la Frustration Permanente ?

Le budget n’est pas une punition, c’est un GPS financier. Il ne dit pas « tu ne peux pas », il dit « si tu dépenses ici, tu devras réduire là ». Vous gardez le contrôle décisionnel complet.

Intégrez des « lignes plaisir » obligatoires : 50-100€ mensuels de dépenses totalement libres, sans justification, sans catégorisation. Vous voulez un jeu vidéo stupide à 39€ ? Puisez dans cette enveloppe, zéro culpabilité.

Célébrez les victoires : vous avez respecté votre budget 3 mois consécutifs ? Récompensez-vous avec quelque chose de significatif. Le renforcement positif fonctionne mieux que l’auto-flagellation.

Automatisez l’épargne dès réception du salaire : virement automatique de 20% vers compte épargne le jour de paie. Ce qui reste est « dépensable ». Vous ne pouvez pas dépenser ce que vous ne voyez pas.

La discipline véritable vient de clarté des objectifs, pas de volonté surhumaine. Voulez-vous 10 000€ d’apport immobilier dans 18 mois ? Affichez la progression visuelle chaque semaine. La motivation suit naturellement.

Les Applications Gratuites Sont-Elles Vraiment Sécurisées pour Mes Données Bancaires ?

Question légitime et souvent sous-estimée. Les applications gratuites avec synchronisation bancaire utilisent généralement des agrégateurs certifiés conformes à la directive européenne DSP2.

Vérifications essentielles : application développée en Europe, soumise au RGPD, hébergement de données en UE, chiffrement bancaire standard, pas de revente de données dans les CGU.

Risque réel : certaines applications non européennes monétisent vos habitudes de consommation auprès d’annonceurs. Elles ne volent pas votre argent, mais vendent votre profil de dépenses.

Alternative plus sûre : saisie manuelle ou import de fichiers bancaires. Zéro accès permanent à vos comptes. Contrainte de temps supérieure mais confidentialité maximale.

Compromis intelligent : utilisez synchronisation automatique d’un compte courant uniquement, gardez comptes épargne et investissements hors synchronisation. Limite la surface d’exposition.

Combien de Temps Faut-il pour Voir des Résultats Financiers Concrets ?

Les résultats psychologiques arrivent en 2 semaines : moins d’anxiété, contrôle perçu augmenté, clarté mentale sur votre situation réelle.

Les résultats financiers mesurables prennent 3 mois minimum. Le premier mois, vous découvrez votre réalité. Le deuxième, vous ajustez. Le troisième, vous commencez à optimiser efficacement.

Impact épargne visible à 6 mois : avec une gestion cohérente, la plupart des personnes augmentent leur taux d’épargne de 5 à 10 points de pourcentage. Sur 2500€ de revenus, ça représente 125-250€ mensuels supplémentaires épargnés.

Transformation comportementale complète : 12 à 18 mois. À ce stade, les bons réflexes sont automatiques. Vous ne « faites » plus de budget, vous vivez naturellement selon vos priorités financières.

Attention à l’effet plateau : après 6 mois d’optimisation, les gains marginaux diminuent. Vous avez éliminé les grosses fuites. Les 5% supplémentaires demandent 80% d’efforts en plus. Sachez reconnaître le point d’équilibre optimal.

Tableau Comparatif : Outils Gratuits de Gestion de Budget 2026

| Outil | Meilleur pour | Sync bancaire | Plateforme | Courbe apprentissage | Limite principale |

|---|---|---|---|---|---|

| EasyBudget | Débutants, usage mobile | Non (version gratuite) | iOS, Android | Immédiate | Pas d’analyse avancée |

| Radinus | Familles, multi-utilisateurs | Non | Windows | Modérée | Pas d’app mobile |

| Excel/Google Sheets | Revenus complexes, personnalisation | Non (import manuel) | Toutes | Élevée | Nécessite discipline |

| Bankin’ | Agrégation multi-comptes | Oui | iOS, Android, Web | Faible | Revente données (lire CGU) |

| Budgea | Vision patrimoniale globale | Oui | iOS, Android, Web | Faible | Fonctions avancées payantes |

Optimisations Avancées pour Utilisateurs Expérimentés

Technique de l’enveloppe inversée : au lieu de limiter dépenses, fixez objectifs d’épargne mensuels. Une fois l’épargne sécurisée automatiquement, dépensez le reste librement. Moins de micro-gestion, stress réduit.

Budget base zéro mensuel : chaque mois, repartez de zéro. Réallouez 100% de vos revenus consciemment selon vos priorités du moment. Adaptabilité maximale pour revenus variables.

Catégorie « fonds de roulement personnel » : 500-1000€ qui restent sur votre compte courant sans catégorie assignée. Absorbe les micro-fluctuations sans casser le budget. Reconstitué automatiquement chaque trimestre.

Provisionnement des dépenses annuelles : divisez vos dépenses annuelles (assurances, impôts, cadeaux) par 12. Créez virement automatique mensuel vers sous-compte dédié. Quand la facture arrive, l’argent est déjà là.

Audit semestriel approfondi : tous les 6 mois, négociez vos abonnements, comparez vos assurances, challengez vos habitudes de consommation. 3 heures d’audit génèrent généralement 300-600€ d’économies annuelles.

Règle des 48 heures pour achats non essentiels : tout achat supérieur à 50€ nécessite 48h de réflexion. Ajoutez au panier, attendez 2 jours. 60% des achats impulsifs sont abandonnés avec cette simple règle.

Conclusion : Votre Système de Gestion de Budget en 30 Jours

Un système de gestion de budget personnel gratuit efficace se construit en 4 semaines, pas en 4 heures. Semaine 1 : observation sans jugement de vos habitudes réelles. Semaine 2 : mise en place de l’outil et catégorisation. Semaine 3 : premiers ajustements et corrections. Semaine 4 : automatisation et création de routines durables.

L’erreur que font 90% des gens : vouloir le système parfait immédiatement. Ils passent 12 heures à créer un budget Excel avec 47 onglets et 183 formules. Puis abandonnent après 2 semaines car trop complexe à maintenir.

La vérité terrain : un système simple utilisé quotidiennement bat un système sophistiqué utilisé une fois par trimestre. Dix minutes par semaine sur EasyBudget génèrent plus de résultats que deux heures mensuelles sur un tableur complexe abandonné après 6 semaines.

Votre première action dans les 24 heures : téléchargez un outil gratuit. N’importe lequel. EasyBudget si vous hésitez. Créez 5 catégories de base. Saisissez vos 10 dernières dépenses. Observez le total. Cette prise de conscience initiale vaut plus que 50 articles théoriques.

La gestion de budget n’est pas une restriction de liberté. C’est l’outil qui transforme vos revenus en réalisation de vos objectifs de vie. Voyage de 3 semaines au Japon, apport immobilier, formation professionnelle, sécurité financière : tout commence par savoir exactement où va chaque euro aujourd’hui.

Commencez petit. Progressez régulièrement. Ajustez sans culpabilité. Dans 6 mois, vous vous demanderez comment vous avez pu vivre sans visibilité financière aussi longtemps.

Mots : 2 648